관계기업에 대한 지분법 적용을 중지하였으나 관계기업이 배당을 결의하는 경우에 대해 알아보자.

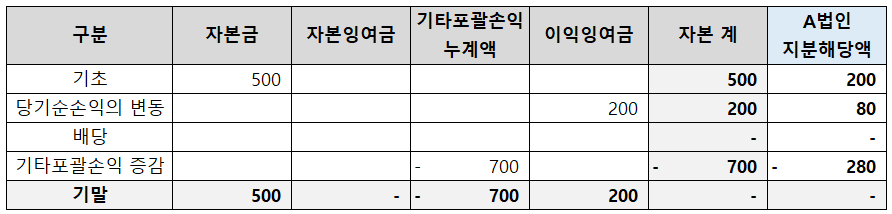

A법인이 200원을 투자하여 관계기업 x를 설립하였다

(200주 취득, 지분율은 40%, 유의적인 영향력이 있음).

<지분법평가>

A법인은 관계기업 x법인에 투자했으나 투자지분 이상의 손실이 발생하여

A법인은 관계기업 x법인에 대해 지분법 적용을 중지했다.

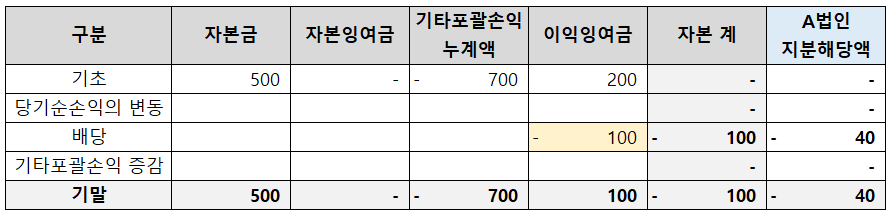

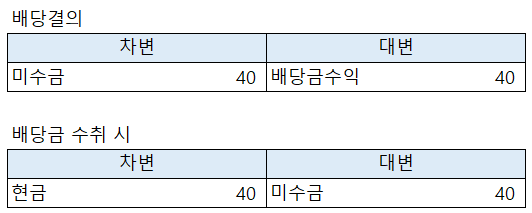

그러나 다음연도 관계기업이 배당을 결의했다.

<회계처리>

[일반기업회계기준 제8장 지분법 실 8.31]

관계기업이 배당을 결의한 경우에는 투자기업이 받을 금액을 지분법적용투자주식에서 직접 차감하여야 하나,

지분법적용투자주식의 장부금액이 받을 배당금액에 미달하는 경우 동 미달액은 당기이익으로 인식한다.

지분법 적용 중지와 당기순이익 회복

관계기업에 대한 지분법 적용을 중지하는 경우와 당기순이익을 회복했을 때에 대해 예시를 통해 알아보자. A법인이 200원을 투자하여 관계기업 x를 설립하였다 (200주 취득, 지분율은 40%, 유의적

draw-entry.tistory.com

지분법 적용 중지와 유상증자(균등)

관계기업에 대한 지분법 적용을 중지하는 경우와 유상증자(균등) 했을 때에 대해 예시를 통해 알아보자. A법인이 200원을 투자하여 관계기업 x를 설립하였다 (200주 취득, 지분율은 40%, 유의적인

draw-entry.tistory.com

지분법 적용 중지와 지분법자본변동 (feat. 금감원 질의회신)

금융감독원 질의회신 [2005-102] 지분법 적용 시 미반영 지분변동액의 회계처리에 대해 알아보자. A법인이 200원을 투자하여 관계기업 x법인 설립하였다 (200주 취득, 지분율은 40%, 유의적인 영향력

draw-entry.tistory.com

'더 연결 > 지분법' 카테고리의 다른 글

| 관계기업의 취득 (0) | 2023.05.29 |

|---|---|

| 지분법평가 시 유효지분율 (직접지분율, 간접지분율) (0) | 2023.04.30 |

| 지분법 적용 중지와 지분법자본변동 (feat. 금감원 질의회신) (0) | 2023.04.16 |

| 관계기업의 처분 (1) | 2023.04.15 |

| 재고자산 미실현손익의 제거 (지분법) (0) | 2023.04.15 |

댓글