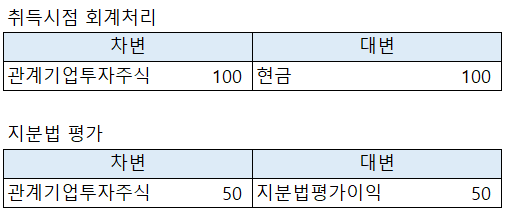

관계기업을 취득하였을 때의 회계처리에 대해 알아보자.

2023년 4월 3일 A법인은 식별가능한 순자산의 공정가치가 (-) 200원인(2023.03.31 기준)

완전자본잠식상태에 있는 피투자기업(x법인)의 주식 25%를 100원에 취득했다.

x법인은 2023년 4~12월 당기순이익 200원을 기록했다.

[K-IFRS 제1028호 관계기업과 공동기업에 대한 투자 문단 32]

투자자산을 취득한 시점에 투자자산의 원가와 피투자자의 식별가능한 자산과 부채의 순공정가치 중 기업의 몫에 해당하는 금액과의 차이는 다음과 같이 회계처리한다.

(1) 관계기업이나 공동기업에 관련된 영업권은 해당 투자자산의 장부금액에 포함된다. 영업권의 상각은 허용되지 않는다.

(2) 피투자자의 식별가능한 자산과 부채의 순공정가치 중 기업의 몫이 투자자산의 원가를 초과하는 부분은 투자자산을 취득한 회계기간의 관계기업이나 공동기업의 당기순손익 중 기업의 몫을 결정할 때 수익에 포함한다.

[일반기업회계기준 제8장 지분법 문단 11]

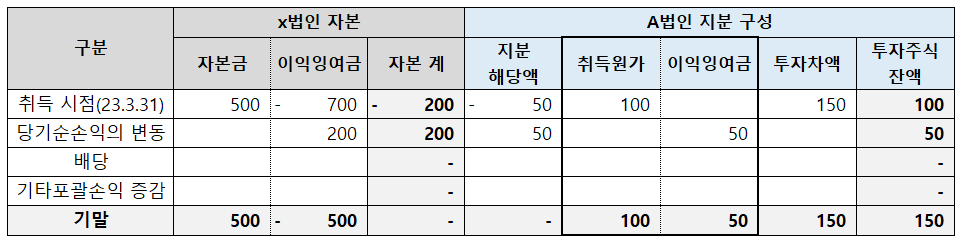

투자차액은 관계기업의 식별가능한 순자산의 공정가치 중 투자기업이 취득한 지분율에 해당하는 금액과 취득대가의 차이금액이며, 이는 미래의 초과수익력 등으로 인하여 지분법적용투자주식의 취득시점에 발생한다.

지분해당액 = 취득 시점 x법인의 순자산 x 지분율

투자차액 = 취득대가 - 지분 해당액

150원 = 100원 - (-) 50원

[K-IFRS 제1028호 관계기업과 공동기업에 대한 투자 문단 33]

기업은 지분법을 적용할 때 가장 최근의 이용가능한 관계기업이나 공동기업의 재무제표를 사용한다.

[일반기업회계기준 제8장 지분법 실 8.24]

회계기간 중에 지분법적용투자주식을 취득·처분한 경우에는 당해 투자주식의 취득·처분일 현재의 재무제표를 사용하여 지분법을 적용한다. 다만, 취득·처분일에 지분법피투자기업의 재무제표를 확정시킬 수 없는 경우에는 취득·처분일과 가장 가까운 날에 작성된 관계기업의 재무제표(중간재무제표 포함)를 사용하여 지분법을 적용한다.

'더 연결 > 지분법' 카테고리의 다른 글

| 감사보고서로 지분법평가 히스토리 파악하기(2) (0) | 2023.09.03 |

|---|---|

| 감사보고서로 지분법평가 히스토리 파악하기(1) (0) | 2023.09.02 |

| 지분법평가 시 유효지분율 (직접지분율, 간접지분율) (0) | 2023.04.30 |

| 지분법 적용 중지와 관계기업의 배당 결의 (0) | 2023.04.30 |

| 지분법 적용 중지와 지분법자본변동 (feat. 금감원 질의회신) (0) | 2023.04.16 |

댓글