관계회사가 유상감자한 경우의 지분법 평가 회계처리에 대해 예시를 통해 알아보자.

2023년 1월 1일 A법인이 200원을 투자하여 관계기업 x를 설립하였다

(200주 취득, 지분율은 40%, 유의적인 영향력이 있음).

<2023.01.01 회계처리>

<2023.12.31 지분법평가>

2024년 1월 1일 관계회사 x법인은 유상감자를 실시하였다.

<관계회사 x법인 주주명부>

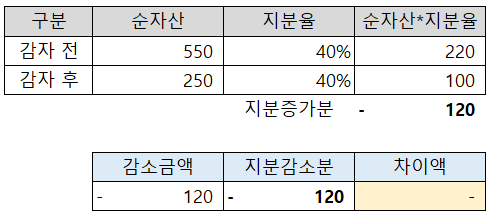

<관계기업에 대한 지배기업의 소유지분 변동>

<2024.01.01 회계처리>

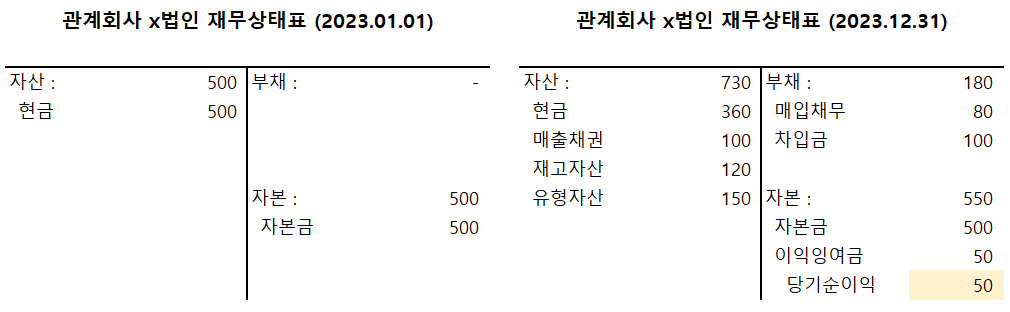

관계기업 x법인의 순자산 감소(550원 →250원)는 자본금의 감소로 인한 것이다.

2024년 A법인의 관계기업투자주식 금액 : 100원 (=200원 + 20원 - 120원)

2024년 관계회사 x법인의 순자산 x A법인 지분율 : 100원 (=250원 x 40%)

728x90

728x90

'더 연결 > 지분법' 카테고리의 다른 글

| 관계기업의 주식배당 시 지분법평가 (0) | 2023.04.05 |

|---|---|

| 관계기업 지분의 일부 처분 (0) | 2023.03.26 |

| 관계기업의 전기 재무제표가 수정된 경우의 지분법평가 (0) | 2023.03.21 |

| 종속기업을 보유한 관계기업의 지분법평가 (0) | 2023.03.21 |

| 지분법 적용 중지와 유상증자(균등) (0) | 2023.03.01 |

댓글