관계기업 지분을 일부 처분하였을 때의 회계처리에 대해 알아보자.

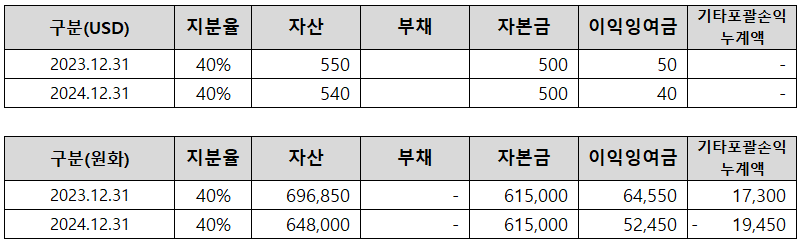

2023년 1월 1일 A법인이 246,000원(=USD 200 @ 1,230원)을 투자하여

관계기업 x를 설립하였다

(200주 취득, 지분율은 40%, 유의적인 영향력이 있음).

<순자산 변동 히스토리>

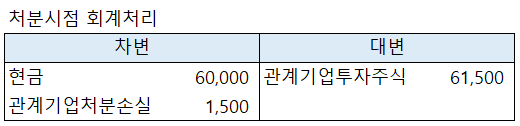

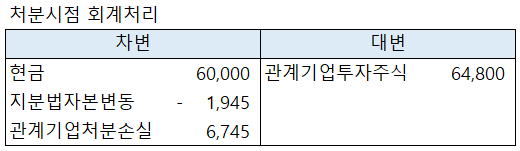

2025년 1월 1일 A법인이 50주를 60,000원에 처분하여 지분율이 30%로 감소하였다.

(여전히 유의적인 영향 보유)

<별도재무제표 - 원가법 선택>

<별도재무제표 - 지분법 선택 또는 연결재무제표 >

지분법 평가 - 해외법인

별도재무제표를 작성할 때, 종속기업, 공동기업, 관계기업에 대한 투자자산은 원가법, 공정가치법, 지분법을 선택하여 회계처리할 수 있는데 이 중 지분법 평가방법에 대해 알아보자. 지분법 :

draw-entry.tistory.com

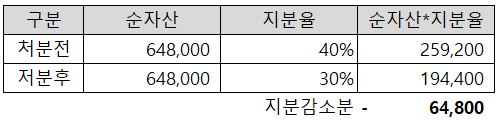

2025년 1월 1일 관계기업투자주식 장부금액은 259,200원

순자산 증가액 13,200원 (지분법이익 - 배당 + 지분법자본변동)

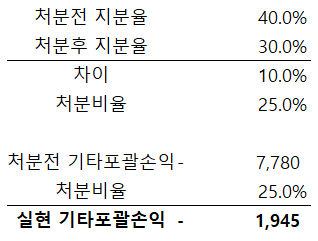

이 중 기타포괄손익으로 인식한 금액 -7,780원 = 6,920원 - 14,700원

<관계기업에 대한 지배기업의 소유지분 변동>

[K-IFRS 제1028호 관계기업과 공동기업에 대한 투자 문단 25]

관계기업이나 공동기업에 대한 투자자의 소유지분이 감소하지만

그 투자자산이 각각 관계기업 또는 공동기업에 대한 투자로 계속 분류된다면,

기업은 이전에 기타포괄손익으로 인식했던 손익이 관련 자산이나 부채의 처분에 따라

당기손익으로 재분류되는 경우라면,

그 손익 중 소유지분의 감소와 관련된 비례적 부분을 당기손익으로 재분류한다.

투자주식별 순자산 변동 히스토리를 꼭 관리해야 한다!

관계기업의 처분

관계기업을 처분하였을 때의 회계처리에 대해 알아보자. 2023년 1월 1일 A법인이 246,000원(=USD 200 @ 1,230원)을 투자하여 관계기업 x를 설립하였다 (200주 취득, 지분율은 40%, 유의적인 영향력이 있음).

draw-entry.tistory.com

해외재무제표의 환산 - 1차 연도

해외재무제표의 원화환산방법에 대해 알아보자 (1차 연도). [K-IFRS 제1021호 환율변동효과 문단 39~40] 기능통화가 초인플레이션 경제의 통화가 아닌 경우 경영성과와 재무상태를 기능통화와 다른

draw-entry.tistory.com

해외재무제표의 환산 - 2차 연도

해외재무제표의 원화환산방법에 대해 알아보자 (2차 연도). 2023년 1월 1일 모회사 A법인이 3,750,000원(USD 3,000 / 환율 1,250원)을 투자하여 종속회사 a법인을 설립하였다(3,000주 취득, 지분율 100%). 2024

draw-entry.tistory.com

지분법 평가 - 해외법인

별도재무제표를 작성할 때, 종속기업, 공동기업, 관계기업에 대한 투자자산은 원가법, 공정가치법, 지분법을 선택하여 회계처리할 수 있는데 이 중 지분법 평가방법에 대해 알아보자. 지분법 :

draw-entry.tistory.com

'더 연결 > 지분법' 카테고리의 다른 글

| 재고자산 미실현손익의 제거 (지분법) (0) | 2023.04.15 |

|---|---|

| 관계기업의 주식배당 시 지분법평가 (0) | 2023.04.05 |

| 관계기업의 유상감자 시 지분법 평가 (0) | 2023.03.25 |

| 관계기업의 전기 재무제표가 수정된 경우의 지분법평가 (0) | 2023.03.21 |

| 종속기업을 보유한 관계기업의 지분법평가 (0) | 2023.03.21 |

댓글