외화 차입금을 평가한 경우의 회계처리를 현금흐름표에 반영해 보자!

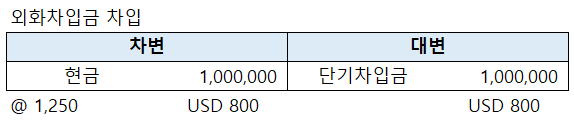

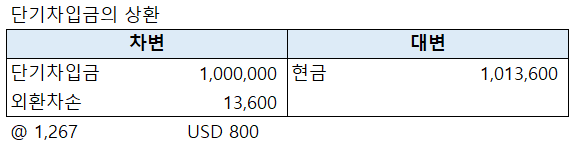

만기가 1년 이내에 도래하는 외화 단기차입금(USD 800)을 차입했다.

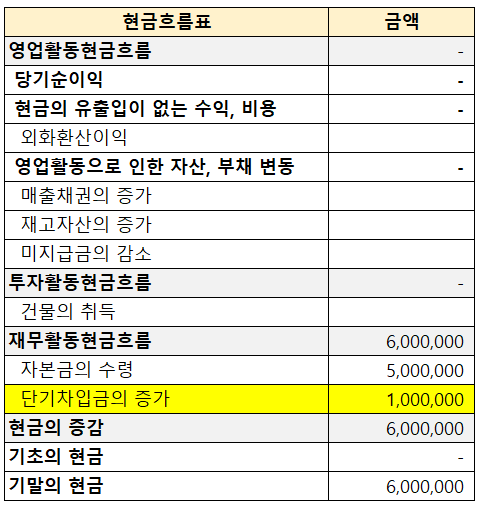

현금 1,000,000원의 증가는 단기차입금의 증가로 인한 것이다 (재무활동현금흐름).

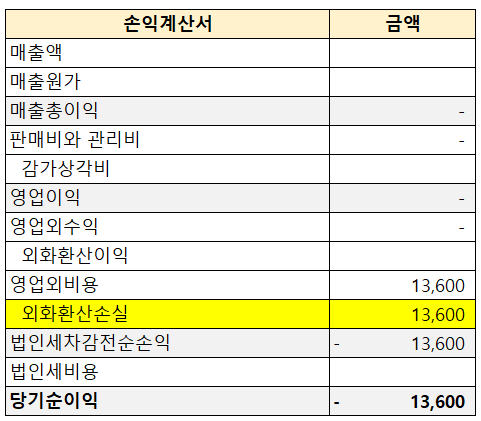

<기말 외화평가>

차입 당시에는 환율이 1,250원이었지만 기말에는 1,267원으로 올랐다.

단기차입금의 가치가 1,000,000원에서 1,013,600원으로 상환해야 할 차입금의 가치가 상승했다.

(회사 입장에서는 갚아야 할 돈이 늘어났으므로 손실임)

즉, 외화 차입금을 12월 말 기말환율로 평가하여 외화환산손실을 기표했다.

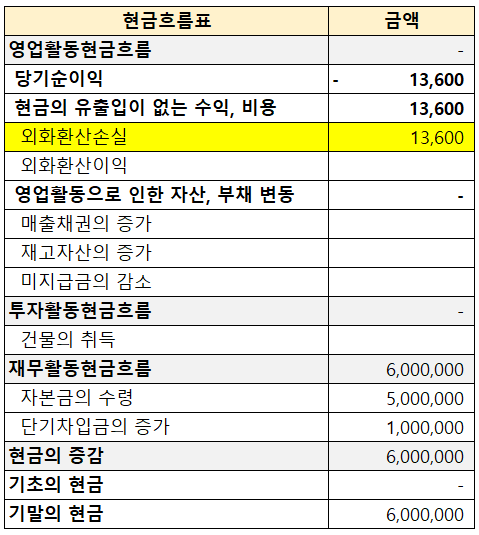

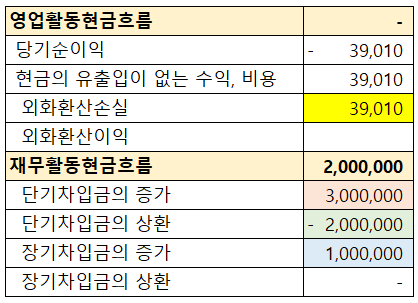

외화환산손실로 인해 당기순손실이 기록되었지만

회사는 영업활동으로 인한 현금 유출입은 없다.

따라서 현금흐름을 파악하기 위해서는 당기순이익에서 현금 유출이 없었던 외화환산손실을 가산해 준다.

영업활동현금흐름 변동 없음

cf. 외환차손익과의 비교

차입금을 상환하는 날의 환율이 1,267원이라면

현금 1,013,600원 (=USD 800 x 1,267원)을 상환해야 하므로

외환차손 13,600원은 현금의 유출이 반영된 비용이다 (현금 유출이 손익계산서에 반영됨).

외환차손익은 현금의 유출입이 있는 수익, 비용이지만

외화환산손익은 현금의 유출입이 없는 수익, 비용이다!

<단/장기차입금의 증감과 현금흐름표>

외화차입금이 있는 경우, 외화평가로 인한 증감을 구분하여 현금흐름표에 반영해주어야 한다!

728x90

728x90

'더 현금흐름표 > 현금흐름표 기초' 카테고리의 다른 글

| 현금흐름표 - 지분법투자주식(취득, 지분법평가, 처분) (0) | 2023.02.18 |

|---|---|

| 현금흐름표 - 현금및현금성자산, 외화 보통예금 (0) | 2023.02.12 |

| 현금흐름표 - 차입금(장기차입금 차입, 유동성 대체) (0) | 2023.02.12 |

| 현금흐름표 - 차입금(만기, 이자의 지급) (0) | 2023.02.11 |

| 현금흐름표 - 차입금(차입, 미지급이자 인식) (0) | 2023.02.11 |

댓글