지분법투자주식을 취득, 지분법평가, 처분한 경우의 회계처리를 현금흐름표에 반영해 보자!

<1차 연도 회계처리>

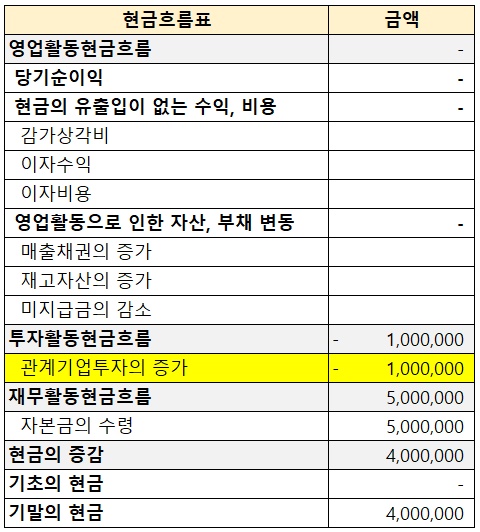

주주로부터 자본금을 납입받은 경우, 현금이 5,000,000원 증가했다.

1월 1일 1,000,000원을 투자하여 관계기업 x를 설립하였다

(지분율은 40%, 유의적인 영향력이 있음).

현금 1,000,000원의 감소는

관계기업투자주식의 취득으로 인한 것이다 (투자활동현금흐름).

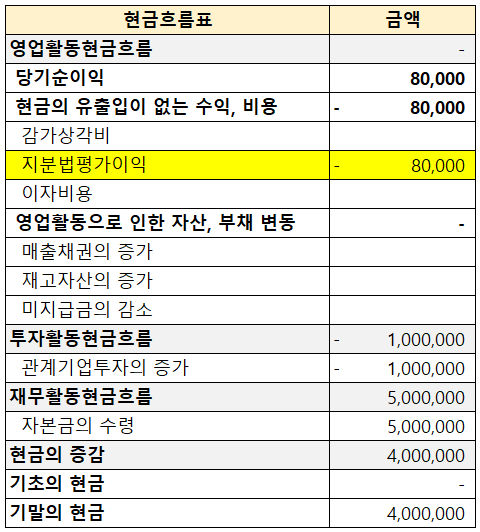

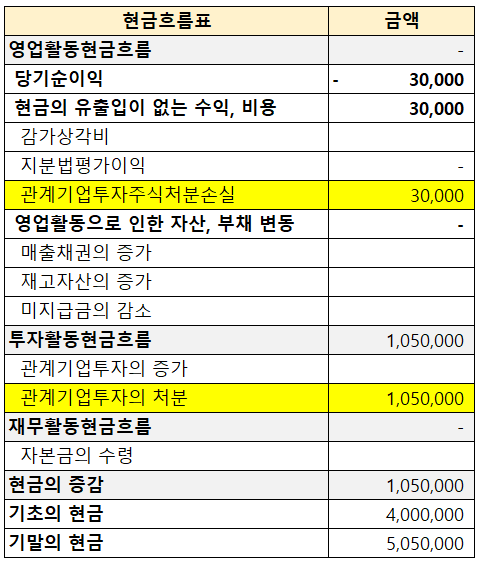

관계기업이 당기순이익 200,000원을 기록하여

순자산이 200,000원 증가했고 지분법평가를 수행했다.

관계기업의 당기순이익 200,000원 x 지분율 40% = 80,000원

손익계산서 상 지분법이익 80,000원은 수익으로 인식되지만

지분법평가로 인한 현금의 유출입은 없다.

따라서 현금흐름을 파악하기 위해서는 당기순이익에서 현금 유입이 없었던 지분법이익을 차감해 준다.

영업활동현금흐름 변동 없음

1차 연도의 기말 현금은 4,000,000원이다.

<2차 연도 회계처리>

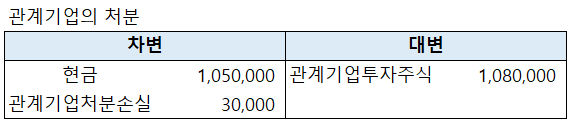

관계기업 x를 처분하고 현금 1,050,000원을 수령하였다.

관계기업투자주식 장부금액 = 취득금액(1,000,000원) + 지분법평가(80,000원)

관계기업투자주식처분손실(30,000원) = 장부금액(1,080,000원) - 처분가액(1,050,000원)

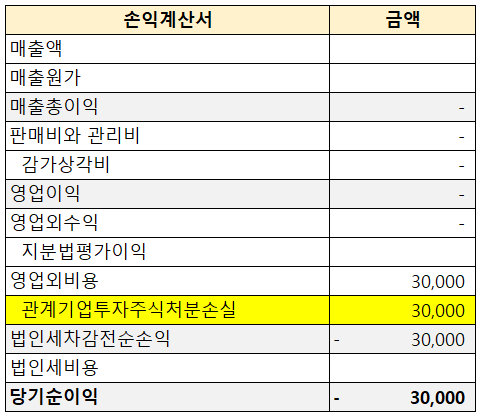

지분법투자주식을 처분하여 현금이 4,000,000원에서 5,050,000원으로 증가하였다 (1,050,000원 증가).

관계기업투자주식처분손실로 당기순손실 30,000원을 기록했지만

현금은 1,050,000원 증가했다.

현금 유출이 없었던 관계기업투자주식처분손실은 당기순이익에서 가산해 주고 (영업활동현금흐름은 그대로 0원),

관계기업투자주식 처분으로 인한 현금 1,050,000원이 유입되어 (투자활동현금흐름)

기말 현금은 5,050,000원이다.

현금흐름표를 작성할 때, 손익계산서 상 현금의 유출입이 없는 수익/비용을 구분하는 것이 중요하다.

지분법투자주식 처분 시에는 처분한 장부금액 1,080,000원이 현금으로 유입된 것이 아니라

처분금액 1,050,000원이 유입된 것이다.

지분법 평가 - 국내법인

별도재무제표를 작성할 때, 종속기업, 공동기업, 관계기업에 대한 투자자산은 원가법, 공정가치법, 지분법을 선택하여 회계처리할 수 있는데 이 중 지분법 평가방법에 대해 알아보자. 지분법 :

draw-entry.tistory.com

현금흐름표 지분법 평가 - 엑셀 실습

지분법 평가 회계처리 현금흐름표 정산표에 반영해 보자! 엑셀 파일을 다운로드하여 현금흐름표를 작성해 보자 (위 관련 전표 참고)! (정답) 관련 전표를 참고하면 관계기업투자주식에 대해 지

draw-entry.tistory.com

'더 현금흐름표 > 현금흐름표 기초' 카테고리의 다른 글

| 현금흐름표 - IFRS 사용권자산, 리스부채 (중도해지) (0) | 2023.02.21 |

|---|---|

| 현금흐름표 - IFRS 사용권자산, 리스부채 (최초 인식, 결산분개) (14) | 2023.02.20 |

| 현금흐름표 - 현금및현금성자산, 외화 보통예금 (0) | 2023.02.12 |

| 현금흐름표 - 차입금(외화차입금) (0) | 2023.02.12 |

| 현금흐름표 - 차입금(장기차입금 차입, 유동성 대체) (0) | 2023.02.12 |

댓글