사업결합의 의미와 PPA평가란 무엇인지에 대해 알아보자.

[K-IFRS 제1103호 사업결합]

사업결합의 식별 : 사업결합은 취득 자산과 인수 부채가 사업을 구성해야 한다.

(취득 자산이 사업이 아닐 경우에 그 거래나 그 밖의 사건을 자산의 취득으로 회계처리)

각 사업결합은 취득법을 적용하여 회계처리한다.

(1) 취득자의 식별

(2) 취득일의 결정 (피취득자에 대한 지배력을 획득한 날)

(3) 식별할 수 있는 취득 자산, 인수 부채, 피취득자에 대한 비지배지분의 인식과 측정

(4) 영업권이나 염가매수차익의 인식과 측정

측정원칙 : 취득자는 식별할 수 있는 취득 자산과 인수 부채를 취득일의 공정가치로 측정한다.

취득자는 피취득자의 이전 재무제표에서 자산과 부채로 인식하지 않았던 자산과 부채를 일부 인식할 수 있다.

예를 들면 취득자는 피취득자가 내부에서 개발하고 관련 원가를 비용으로 처리하였기 때문에

피취득자 자신의 재무제표에 자산으로 인식하지 않았던

브랜드명, 특허권, 고객 관계와 같은 식별할 수 있는 무형자산의 취득을 인식한다.

PPA란 Purchase Price Allocation의 약자로서 기업인수가격 배분이라는 뜻으로

취득 자산과 인수 부채를 취득일의 공정가치로 측정하고,

이전에는 자산으로 인식하지 않았던 식별할 수 있는 무형자산에 인수가격을 배분하는 절차이다.

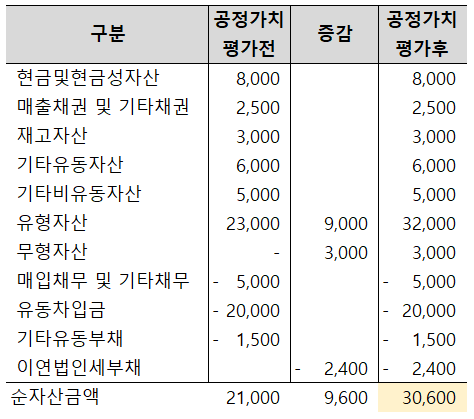

취득일에 인식한 취득한 자산과 인수한 부채의 금액은 공정가치로 측정했다.

사업결합으로 취득한 자산 중 공정가치 평가로 유형자산이 증가했고,

식별할 수 있는 무형자산(고객 관계)을 취득했다.

이에 따른 이연법인세부채도 인식했다.

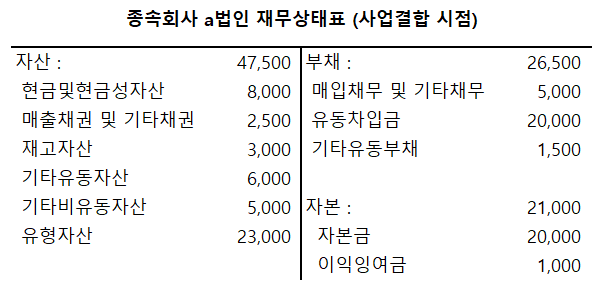

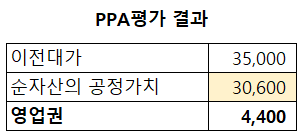

사업결합 전 종속회사 a법인의 순자산은 21,000원으로 인수대가인 35,000원과 14,000원 투자차액이 발생했지만,

유형자산의 공정가치 증가(9,000원)와 무형자산의 식별(3,000원), 이에 따른 이연법인세부채(2,400원) 인식으로

기업인수가격을 배분하였고 영업권 4,400원을 인식하였다.

과점주주의 간주취득세

과점주주의 간주취득세에 대해 알아보자! - 비상장법인의 주식 또는 지분을 취득함으로써 “과점주주”가 되었을 때에는 그 과점주주가 해당 법인의 부동산 등을 취득한 것으로 보아 취득세 신

draw-entry.tistory.com

'더 연결 > 용어, 개념' 카테고리의 다른 글

| 종속기업과 관계기업 분류의 손익계산서 영향 (0) | 2023.03.19 |

|---|---|

| 해외재무제표의 환산 (현금흐름표) (0) | 2023.02.27 |

| 특수관계자의 판단 (K-IFRS 제1024호) (2) | 2023.02.02 |

| 순차연결 VS 병렬연결 (0) | 2023.01.31 |

| 연결재무제표 VS 별도재무제표 VS 개별재무제표 (0) | 2023.01.22 |

댓글