연결재무제표를 작성할 때, 순차연결방식과 병렬연결방식에 대해 알아보자.

지배기업이 종속기업 a의 지분을 100% 보유하고, 종속기업 a는 종속기업 b의 지분을 100% 보유한다.

지배기업이 연결재무제표 작성 의무가 존재할 때 연결재무제표를 작성할 수 있는 방법은 2가지가 있다.

(순차연결, 병렬연결)

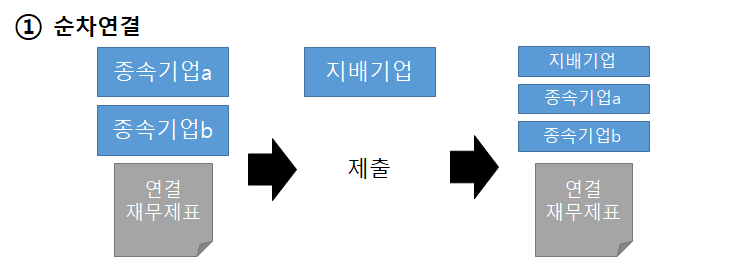

순차연결은 종속기업 a가 본인의 연결재무제표(종속기업 a & 종속기업 b)를 작성하여 지배기업에 제출하면

지배기업이 본인의 재무제표와 종속기업 a의 연결재무제표를 순차적으로 연결하는 방식이다.

병렬연결은 지배기업이 직접 본인의 재무제표와 종속기업 a, 종속기업 b의 재무제표를 연결하는 방식이다.

지배기업이 종속기업 b의 지분을 직접 보유하고 있는 것은 아니지만,

종속기업 a의 투자내역과 종속기업 b의 자본내역을 수취하여 투자자본상계 등을 수행할 수 있다.

<순차연결과 병렬연결의 장단점>

※ 종속기업 a가 연결재무제표 작성 의무가 있다면 지배기업이 병렬연결방식을 사용하더라도

종속기업 a는 연결재무제표를 작성해야 한다.

연결재무제표 작성 면제 기준

연결재무제표 VS 별도재무제표 VS 개별재무제표

연결재무제표, 별도재무제표, 개별재무제표의 차이에 대해 알아보자. [연결재무제표] 종속기업을 보유하는 지배기업은 연결재무제표를 작성하며, 연결재무제표란 지배기업과 그 종속기업의 자

draw-entry.tistory.com

728x90

728x90

'더 연결 > 용어, 개념' 카테고리의 다른 글

| PPA평가 (기업인수가격 배분, Purchase Price Allocation) (2) | 2023.02.13 |

|---|---|

| 특수관계자의 판단 (K-IFRS 제1024호) (2) | 2023.02.02 |

| 연결재무제표 VS 별도재무제표 VS 개별재무제표 (0) | 2023.01.22 |

| 관계기업의 판단 (0) | 2023.01.22 |

| 종속기업의 판단 (0) | 2023.01.20 |

댓글