Z법인을 종속기업, 관계기업으로 분류할 때,

모회사 A법인의 손익계산서에는 어떤 영향을 미치는지 확인해보자.

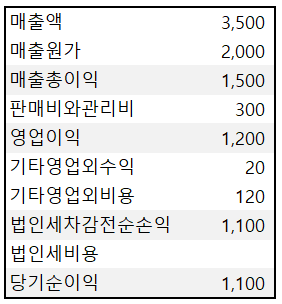

<Z법인 손익계산서>

<모회사 A법인 손익계산서>

1) 모회사 A법인은 Z법인의 지분을 40% 보유하고 있으며 관계기업으로 분류

→ 모회사 A법인은 지분법 회계처리

<지분법평가>

<지분법평가 후의 A법인의 손익계산서>

모회사 A법인은 Z법인을 관계기업으로 분류하였으며

Z법인의 당기순이익에 지분율만큼을 지분법이익으로 인식하여 (440원 = 1,100원 X 40%)

당기순이익이 19,340원이 되었다.

2) 모회사 A법인은 Z법인의 지분을 40% 보유하고 있으며 종속기업으로 분류

→ 모회사 A법인은 연결재무제표를 작성함

(모회사 A법인의 별도재무제표에서 종속기업을 원가법으로 평가)

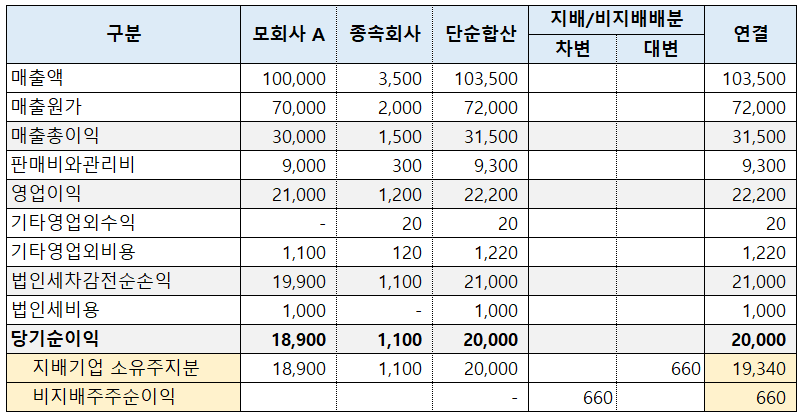

종속기업(지분율 80%)를 보유한 연결손익계산서

종속회사(지분율 80%) 설립 시의 투자자본상계 방법에 대해 알아보았다. 종속기업(지분율 80%) 설립 시 투자자본상계 종속기업(지분율 80%) 설립 시 투자자본상계 연결재무제표 작성을 위해서는 투

draw-entry.tistory.com

모회사 A법인은 자기 자신의 재무제표(별도 재무제표)와 종속회사의 재무제표를 연결한다.

A법인의 연결손익계산서 상 당기순이익은 19,340원이다.

모회사 A법인은 종속회사 Z법인에 대해 40%의 지분을 보유하므로

종속회사 당기순이익 1,100원의 60%는 연결실체의 당기순이익에서 제외한다.

(1,100 x 60% =660, 즉 660원은 비지배주주의 몫임)

Z법인을 관계기업으로 분류했을 때와 종속기업으로 분류했을 때

모회사 A법인의 당기순이익은 동일하지만

연결손익계산서 상 매출은 103,500원, 영업이익은 22,200원 등

비지배주주의 몫과 상관없이 종속기업의 손익이 모두 합산된다.

<관계기업과 종속기업 분류의 차이>

관계기업 분류 시 - 지분법 평가 (관계기업의 순자산 변동 x 지분율)

종속기업 분류 시 - 연결재무제표 작성, 자산/부채/손익 합산

관계기업의 판단

관계기업의 의미와 판단 방법에 대해 알아보자. 관계기업 : 투자자가 유의적인 영향력을 보유하는 기업 유의적인 영향력 : 기업이 직접 또는 간접으로 피투자자에 대한 의결권의 20% 이상을 소유

draw-entry.tistory.com

종속기업의 판단

종속기업의 의미와 판단 방법에 대해 알아보자. 지배기업 : 하나 이상의 기업을 지배하는 기업 종속기업 : 다른 기업의 지배를 받는 기업 지배력 : 투자자는 피투자자에 관여함에 따라 변동이익

draw-entry.tistory.com

'더 연결 > 용어, 개념' 카테고리의 다른 글

| 종속기업과 관계기업 분류의 손익계산서 영향(2) (0) | 2023.05.29 |

|---|---|

| 해외재무제표의 환산 (주석) (0) | 2023.03.28 |

| 해외재무제표의 환산 (현금흐름표) (0) | 2023.02.27 |

| PPA평가 (기업인수가격 배분, Purchase Price Allocation) (2) | 2023.02.13 |

| 특수관계자의 판단 (K-IFRS 제1024호) (2) | 2023.02.02 |

댓글