사용권자산과 리스부채를 인식하고 결산분개를 인식한 경우의 회계처리를 현금흐름표에 반영해 보자!

[K-IFRS 제1116호 리스]

단일 리스이용자 회계모형을 도입하여 리스기간이 12개월을 초과하고

기초자산이 소액이 아닌 모든 리스에 대하여 리스이용자가 자산과 부채를 인식하도록 요구한다.

리스이용자는 리스 기초자산의 사용권을 나타내는 사용권자산과

리스료 지급의무를 나타내는 리스부채를 인식해야 한다.

리스이용자는 다른 비금융자산(예: 유형자산)과 비슷하게 사용권자산을 측정하고

다른 금융부채와 비슷하게 리스부채를 측정한다.

따라서 리스이용자는 사용권자산의 감가상각비와 리스부채에 대한 이자를 인식하고,

리스부채의 현금 상환액을 원금 부분과 이자 부분으로 분류하며,

이 부분들을 현금흐름표에 표시한다.

주주로부터 자본금을 납입받은 경우, 현금이 5,000,000원 증가했다.

<임차료 지급>

계약기간 2023.01.01~2024.12.31, 2년 간 사무실을 월 300,000원에 임차하였다.

(즉, 1년 동안 임차료를 3,600,000원 지급)

그러나 K-IFRS 제1116호 리스 기준서에 따라

사무실 임차계약에 대해 사용권자산과 리스부채를 인식할 필요가 있다.

2023년 1월 1일의 300,000원의 가치와

2023년 2월 1일의 300,000원의 가치와

... 2024년 12월 31일 300,000원의 가치가 다르기 때문에

현재가치로 환산해 자산과 부채를 인식한다.

<사용권자산 및 리스부채 인식>

계약기간 : 2023.01.01~2024.12.31, 월 임차료 : 300,000원

증분차입이자율은 3%라고 가정하자.

<감가상각비, 이자비용, 유동성대체>

사용권자산은 24개월 동안 상각하고, 리스부채에 대한 이자비용을 인식한다.

실무적 편의를 위해 '임차료' 계정으로 임차료를 지급하였고,

임차료의 지급은 리스부채를 상환한 것이 된다.

2023년 12월 31일 시점에 계약기간이 1년 남았으므로

리스부채는 비유동에서 유동으로 유동성 대체를 한다.

K-IFRS 제1116호 리스기준서에 따라

리스 계약에 대해 사용권자산과 리스부채를 인식하였으므로 임차료로 인식된 금액은 없다.

손익계산서 상 당기순손실 3,652,279원이지만

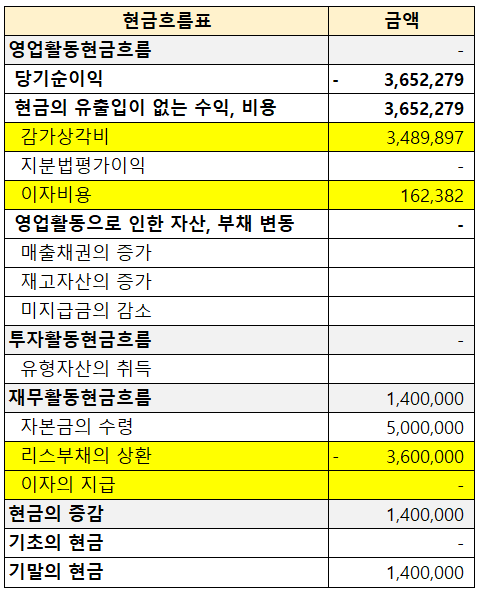

실제 현금이 유출된 금액은 임차료 지급액인 3,600,000원이다.

따라서 현금흐름을 파악하기 위해서는 당기순이익에서 현금 유출이 없었던 감가상각비와 이자비용을 가산해 준다.

영업활동현금흐름 : 0원

그리고 리스부채의 상환액(3,600,000원)을 재무활동현금흐름에 표시한다.

이자의 지급은 없었다.

[K-IFRS 제1116호 리스 문단 50]

리스이용자는 현금흐름표에서 다음과 같이 분류한다.

⑴ 리스부채의 원금에 해당하는 현금 지급액은 재무활동으로 분류

⑵ 리스부채의 이자에 해당하는 현금 지급액은

기업회계기준서 제1007호 '현금흐름표'의 이자 지급에 관한 요구사항을 적용하여 분류

⑶ 리스부채 측정치에 포함되지 않은 단기리스료, 소액자산 리스료, 변동리스료는 영업활동으로 분류

* 간단한 버전이지만 예시로 사용한 리스 회계처리 엑셀파일을 첨부!

현금흐름표 IFRS 사용권자산, 리스부채 1 - 엑셀 실습

현금흐름표 IFRS 사용권자산, 리스부채 1 - 엑셀 실습

사용권자산과 리스부채를 인식하고 결산분개를 인식한 경우의 회계처리를 현금흐름표 정산표에 반영해 보자! 엑셀 파일을 다운로드하여 현금흐름표를 작성해 보자 (위 관련 전표 참고)! (정답)

draw-entry.tistory.com

'더 현금흐름표 > 현금흐름표 기초' 카테고리의 다른 글

| 현금흐름표 - 상장주식 (취득, 평가, 배당수익) (6) | 2023.02.22 |

|---|---|

| 현금흐름표 - IFRS 사용권자산, 리스부채 (중도해지) (0) | 2023.02.21 |

| 현금흐름표 - 지분법투자주식(취득, 지분법평가, 처분) (0) | 2023.02.18 |

| 현금흐름표 - 현금및현금성자산, 외화 보통예금 (0) | 2023.02.12 |

| 현금흐름표 - 차입금(외화차입금) (0) | 2023.02.12 |

댓글