감사보고서의 정보를 활용하여 지분법평가 히스토리를 파악하는 방법에 대해 알아보자!

예시 : 투자회사 - 에스케이어드밴스드 주식회사

피투자회사 - 울산피피 주식회사

<2020년 회계처리>

울산피피의 자본변동표를 참고하면 2020년에 울산피피는 유상증자를 실시했다.

에스케이어드밴스는 울산피피의 유상증자에 참여하였고,

주주현황을 참고하면 지분율에 변동이 있었다(불균등 유상증자).

에스케이어드밴스의 소유지분 변동

(2020.01.01 유상증자 가정)

지분율 증가

지분 증가분 : 50,95,484천 원

추가취득 금액 : 50,500,000천 원

차이금액인 7,516원은 투자차액으로 관리한다.

울산피피의 자본변동표를 참고하면 당기순손실로 순자산이 감소하였으므로

에스케이어드밴스드의 몫이 2,446,669천 원 (=4,893,348천 원 x 462,499주/925,000주) 감소하였다.

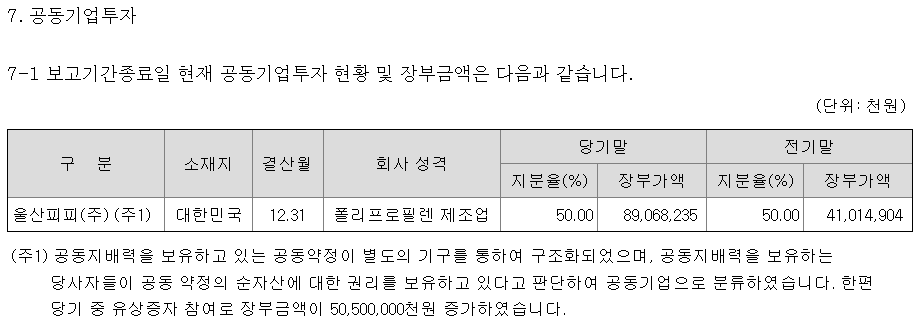

2020년 말 공동기업투자주식 잔액 = 89,068,243천 원

(2019년 말 41,014,912천 원

유상증자 취득 50,500,000천 원

지분법평가 -2,446,669천 원)

울산피피 2020년 순자산 = 178,113,899천 원

울산피피 순자산 x 지분율 49.9999% = 89,056,757천 원

에스케이어드밴스드의 투자차액 11,486천 원(=3,970천 원 + 7,516천 원)

※ 실제 에스케이어드밴스드의 2020년 감사보고서 상 기초 공동기업투자주식 잔액과 투자차액 금액 차이 있음

(유상증자 시점에 따른 당기순손익 반영 금액이 다른 것 유력)

2019.03.31 유상증자 가정 : 1~3월 당기순손익 x 지분율 49.9995% + 4~12월 당기순손익 x 지분율 49.9998%

2019.09.30 유상증자 가정 : 1~9월 당기순손익 x 지분율 49.9995% + 10~12월 당기순손익 x 지분율 49.9998%

<2021년 회계처리>

울산피피의 자본변동표를 참고하면 2021년에 울산피피는 유상증자를 실시했다.

에스케이어드밴스는 울산피피의 유상증자에 참여하였고,

주주현황을 참고하면 지분율에 변동이 있었다(불균등 유상증자).

에스케이어드밴스의 소유지분 변동

(2021.01.01 유상증자 가정)

지분율 증가

지분 증가분 : 10,898,343천 원

추가취득 금액 : 10,900,000천 원

차이금액인 1,657원은 투자차액으로 관리한다.

울산피피의 자본변동표를 참고하면 당기순손실로 순자산이 감소하였으므로

에스케이어드밴스드의 몫이 11,507,319천 원 (=23,014,682천 원 x 516,999주/1,034,000주) 감소하였다.

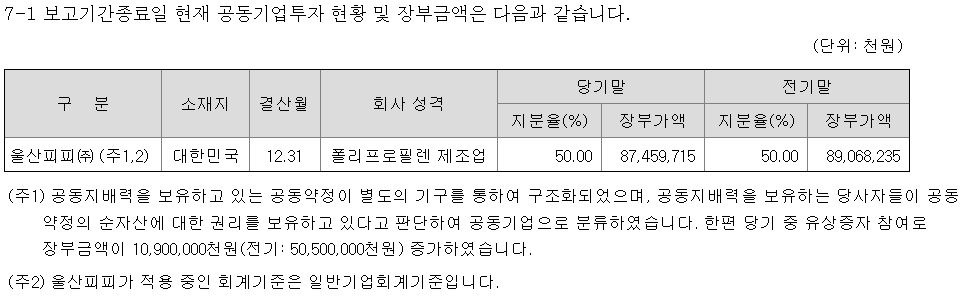

2021년 말 공동기업투자주식 잔액 = 88,460,924천 원

(2020년 말 89,068,243천 원

유상증자 취득 10,900,000천 원

지분법평가 -11,507,319천 원)

울산피피 2021년 순자산 = 176,895,905천 원

울산피피 순자산 x 지분율 49.99990% = 88,447,781천 원

에스케이어드밴스드의 투자차액 13,143천 원(=3,970천 원 + 7,516천 원 + 1,657천 원)

※ 실제 에스케이어드밴스드의 2021년 감사보고서 상 지분법평가 금액과 차이 있음

(공동기업의 재무제표를 일반기업회계기준에서 한국채택국제회계기준으로 전환한 것으로 추정됨)

감사보고서로 지분법평가 히스토리 파악하기(1)

감사보고서의 정보를 활용하여 지분법평가 히스토리를 파악하는 방법에 대해 알아보자! 예시 : 투자회사 - 에스케이어드밴스드 주식회사 피투자회사 - 울산피피 주식회사 에스케이어드밴스드

draw-entry.tistory.com

'더 연결 > 지분법' 카테고리의 다른 글

| 지분법평가 - 타사 오류 사례(1) (0) | 2024.08.17 |

|---|---|

| 감사보고서로 지분법평가 히스토리 파악하기(1) (0) | 2023.09.02 |

| 관계기업의 취득 (0) | 2023.05.29 |

| 지분법평가 시 유효지분율 (직접지분율, 간접지분율) (0) | 2023.04.30 |

| 지분법 적용 중지와 관계기업의 배당 결의 (0) | 2023.04.30 |

댓글