지분 100%로 인수한 종속기업의 지분을 처분했을 때의 회계처리에 대해 알아보자.

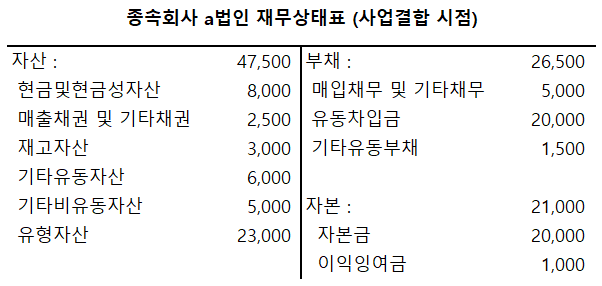

2023년 12월 31일 모회사 A법인이 35,000원을 투자하여

종속회사 a법인을 인수하였다(20,000주 취득, 지분율 100%).

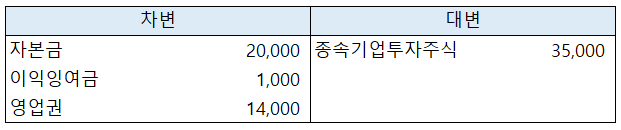

<2023년 1월 1일 투자자본상계>

종속기업(지분율 100%) 인수 시 투자자본상계(12/31) - PPA고려X

연결재무제표 작성을 위해서는 투자법인의 투자계정과 자본법인의 자본계정을 상계해주어야 하며, 이를 투자자본상계라고 한다. 종속회사(지분율 100%) 인수 시의 투자자본상계 방법에 대해 예

draw-entry.tistory.com

모회사 A법인은 종속기업투자주식을 원가법으로 평가하며,

종속회사 a법인의 순자산 변동은 아래와 같다.

모회사 A법인은 2024년까지 종속회사 a법인을 연결한

연결재무제표를 작성하였으며,

2025년 1월 1일 종속회사 a법인 지분 전부를 40,000원에 처분하여

종속회사 a법인에 대한 지배력을 상실했다

(연결재무제표 작성하지 않음).

1) 처분 전 종속기업투자주식을 지분법 적용 가정

2) 종속기업투자주식 처분

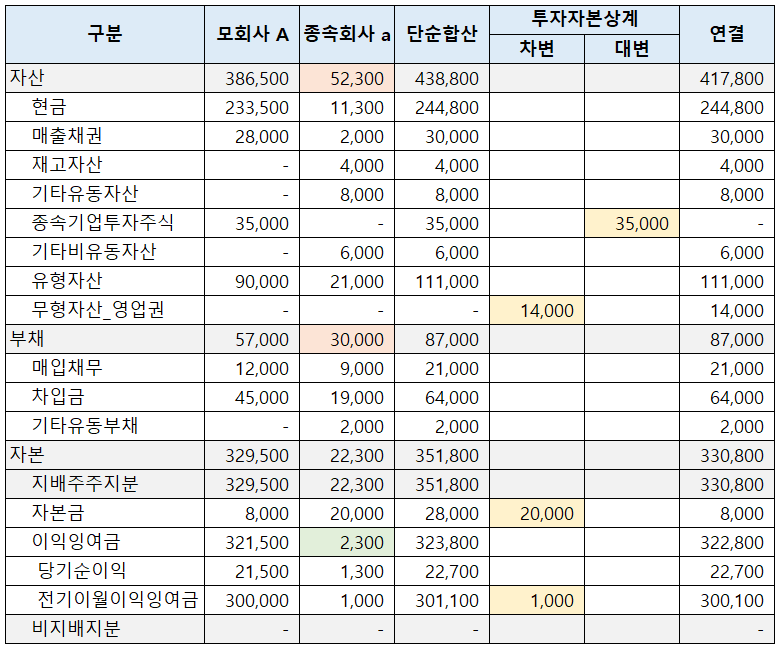

종속기업투자주식을 처분하지 않았을 경우의 2024년 말 연결재무제표는 다음과 같다.

종속기업투자주식의 지분법 적용 금액 : 36,300원

(종속회사 a법인의 2024년 말 순자산 금액 + 영업권)

종속회사 a법인의 이익잉여금 : 1,300원

(연결재무제표 상 합산되었던 이익잉여금 - 사업결합 시점 이익잉여금)

※ 사업결합 시점의 이익잉여금은 연결재무제표 상 투자자본상계 되었음

※ 연결재무제표에서 종속기업 처분 방법

1) 지분법 적용을 가정 후 처분

2) 지배력을 상실하기 전의 연결재무제표를 작성 후에 지배력 상실 회계처리

지분법적용을 가정한 후 처분하는 이유

종속기업(지분율 100%) 연결 VS 지분법

종속회사(지분율 100%)를 연결한 경우와 지분법평가하는 경우를 비교해 보자. 모회사 A법인이 3,000원을 투자하여종속회사 a법인을 설립하였다(3,000주 취득, 지분율 100%). 1. 종속회사 a법인을

draw-entry.tistory.com

[K-IFRS 제1110호 연결재무제표 문단 B98]

지배기업이 종속기업에 대한 지배력을 상실한 경우 다음과 같이 처리한다.

⑴ 다음을 제거한다.

㈎ 지배력을 상실한 날에 종속기업의 자산(영업권 포함)과 부채의 장부금액

㈏ 지배력을 상실한 날에 이전의 종속기업에 대한 비지배지분이 있다면 그 장부금액 (비지배지분에 귀속되는 기타포괄손익의 모든 구성요소를 포함)

⑵ 다음을 인식한다.

㈎ 지배력을 상실하게 한 거래, 사건, 상황에서 받은 대가가 있다면 그 공정가치

㈏ 지배력을 상실하게 한 거래, 사건, 상황에서 소유주로서의 자격을 행사하는 소유주에게 종속기업에 대한 지분의 분배가 포함될 경우, 그 분배

㈐ 종전 종속기업에 대한 투자가 있다면 그 투자의 지배력을 상실한 날의 공정가치

[증권거래세법 제2조 과세대상]

주권 또는 지분의 양도에 대해서는 이 법에 따라 증권거래세를 부과한다.

현금흐름표 - 비상장주식 취득, 처분 (feat.증권거래세)

비상장주식을 처분한 경우의 회계처리를 현금흐름표에 반영해 보자! 주주로부터 자본금을 납입받은 경우, 현금이 5,000,000원 증가했다. 회사는 주당 5,000원에 비상장주식을 400주 취득했다. 회사

draw-entry.tistory.com

종속기업 처분 (100% 설립 법인)

지분 100%로 설립한 종속기업의 지분을 처분했을 때의 회계처리에 대해 알아보자. 2023년 1월 1일 모회사 A법인이 3,000원을 투자하여 종속회사 a법인을 설립하였다(3,000주 취득, 지분율 100%). 모회사

draw-entry.tistory.com

종속기업 처분 (80% 설립 법인)

지분 80%로 설립한 종속기업의 지분을 처분했을 때의 회계처리에 대해 알아보자. 2023년 1월 1일 모회사 A법인이 2,400원을 투자하여 종속회사 a법인을 설립하였다(2,400주 취득, 지분율 800%). 종속기

draw-entry.tistory.com

'더 연결 > 연결' 카테고리의 다른 글

| 종속기업(지분율 90%) 처분 시 연결조정 (0) | 2023.10.24 |

|---|---|

| 종속기업(지분율 100%) 처분 시 연결조정 (2) | 2023.10.23 |

| 종속기업 처분 (80% 설립 법인) (0) | 2023.10.09 |

| 종속기업 처분 (100% 설립 법인) (5) | 2023.10.09 |

| 순차연결 VS 병렬연결 (지분법) (0) | 2023.06.18 |

댓글