종속기업(지분율 80%)이 지배기업에 판매하고

지배기업이 재고자산을 보유하는 경우의

재고자산 미실현손익 제거 방법에 대해 알아보자.

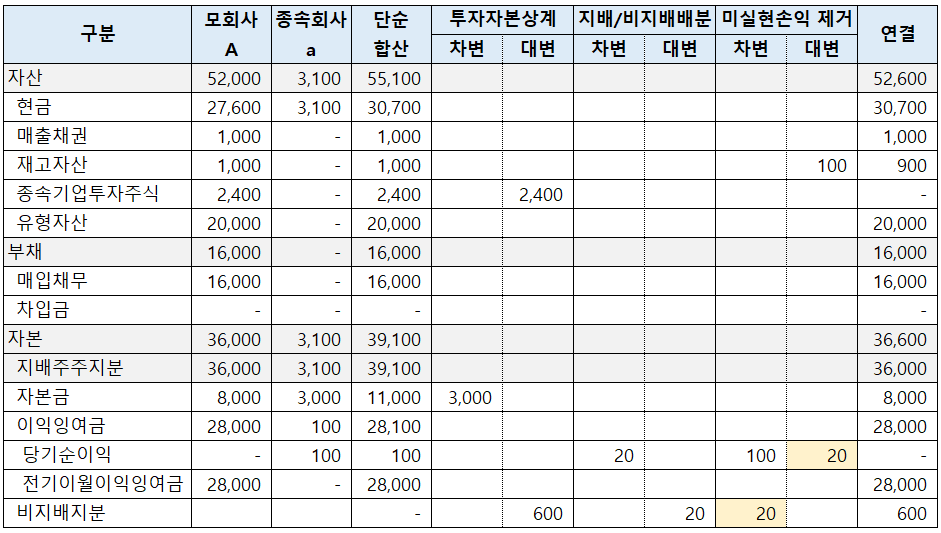

2023년 1월 1일 모회사 A법인이 2,400원을 투자하여

종속회사 a법인을 설립하였다(2,400주 취득, 지분율 80%).

2023년 중 종속회사 a법인은 외부로부터 상품을 900원에 매입하여

모회사 A법인에 1,000원에 현금으로 판매하였다(부가세는 고려하지 않기로 함).

그러나 모회사 A법인은 상품을 외부로 판매하지 못하고 재고자산으로 보유하고 있다.

1) 내부거래 상계 (수익, 비용)

2) 재고자산 미실현손익 제거

상향판매 (종속기업에서 지배기업에 판매, 지배기업이 재고자산 보유)

지배기업의 재고잔액 x 종속기업의 매출총이익률

1,000원 x 10% = 100원

종속기업에서 지배기업에 판매한 경우에는

지배주주는 재고자산 미실현손익을 지분율만큼만 반영한다.

(외부주주 몫 : 100원 x 20%)

* 하향판매 (지배기업에서 종속기업에 판매, 종속기업이 재고자산 보유)인 경우에는

지배주주가 모두 반영한다.

<2023년 1 ~ 12월 연결손익계산서>

<2023년 12월 31일 연결재무상태표>

<전기 재고자산미실현손익 실현>

2023년에 A법인에 남아있던 재고자산은

2024년에 외부로 판매되었다고 가정하고 실현손익을 인식한 후,

결산시점 말의 재고잔액을 바탕으로 미실현손익을 다시 계산한다.

종속기업(지분율 80%) 설립 시 투자자본상계

연결재무제표 작성을 위해서는 투자법인의 투자 계정과 자본법인의 자본계정을 상계해주어야 하며, 이를 투자자본상계라고 한다. 종속회사(지분율 80%) 설립 시의 투자자본상계 방법에 대해 예

draw-entry.tistory.com

종속기업(지분율 80%)를 보유한 연결손익계산서

종속회사(지분율 80%) 설립 시의 투자자본상계 방법에 대해 알아보았다. 종속기업(지분율 80%) 설립 시 투자자본상계 종속기업(지분율 80%) 설립 시 투자자본상계 연결재무제표 작성을 위해서는 투

draw-entry.tistory.com

재고자산 미실현손익의 제거 (종속기업 지분율 100%)

연결재무제표 작성을 위해 연결실체 간의 수익, 비용 및 채권, 채무를 상계하는 내부거래 상계에 대해서 알아보았다. 연결실체 간의 거래 후 재고자산을 외부로 판매하지 않고 보유하고 있는 경

draw-entry.tistory.com

'더 연결 > 연결' 카테고리의 다른 글

| 해외종속기업(지분율 100%) 배당 시 연결조정(배당 환원) (5) | 2023.04.22 |

|---|---|

| 연결실체 간 금전대차 계약의 연결재무제표 영향 (0) | 2023.04.20 |

| 종속기업(지분율 80%) 현금배당 시 연결자본변동표 작성 (0) | 2023.04.02 |

| 재고자산 미실현손익의 제거 (종속기업 지분율 100%) (0) | 2023.04.01 |

| 내부거래 상계 (채권/채무, 수익/비용) (0) | 2023.04.01 |

댓글