연결실체 간 금전대차 계약이 존재할 경우

연결재무제표에는 어떤 영향이 있는지 알아보자!

(모회사 - 종속기업 간 / 종속기업 - 종속기업 간)

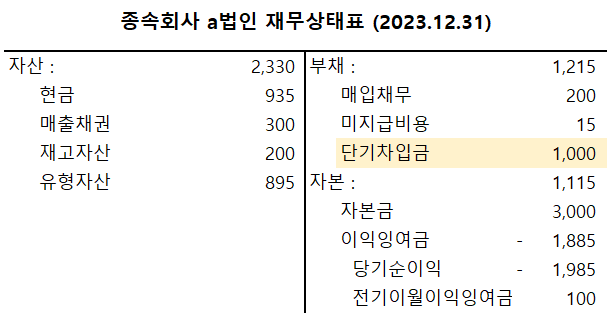

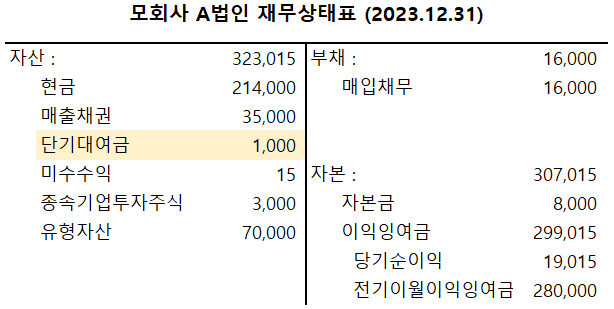

2023년 7월 1일 종속회사 a법인은

모회사 A법인으로부터 1,000원을 차입하기로 했다.

(계약기간 2023.07.01~2024.06.30, 이자율 3%)

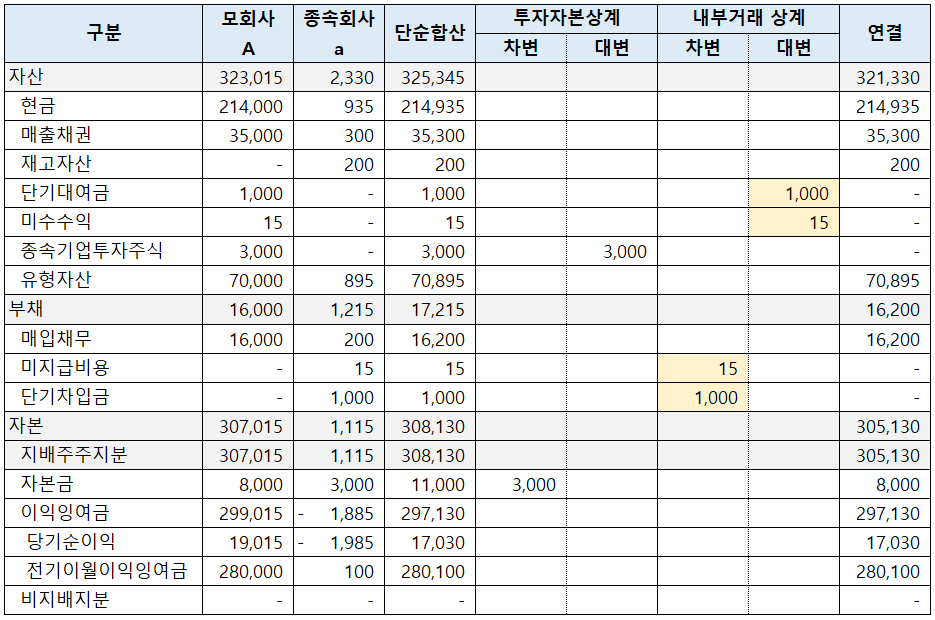

이제 모회사 A법인의 연결재무제표를 작성해 보자!

모회사 A법인과 종속회사 a법인은 하나의 연결실체이므로

먼저 투자자본상계를 한다.

<투자자본상계>

<내부거래 상계>

종속회사 a법인과 모회사 A법인의 금전대차거래는

연결실체 간의 거래이므로 상계한다.

<A법인의 연결재무상태표>

연결재무상태표 상

단기대여금과 단기차입금 잔액이 0이 되었고,

미수수익과 미지급비용 잔액이 0이 되었다.

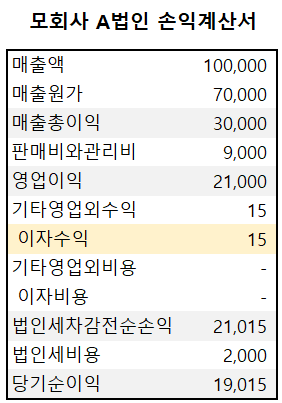

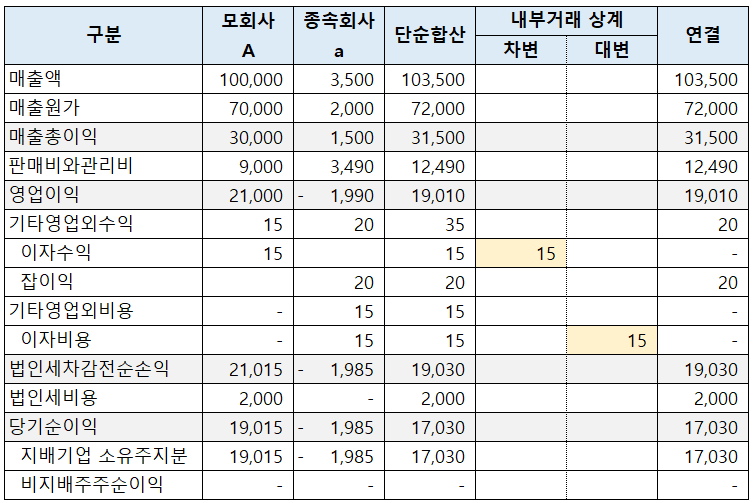

<A법인의 연결손익계산서>

종속회사 a법인과 모회사 A법인의 금전대차거래에서 발생한

이자수익과 이자비용은 모두 상계되었다.

내부거래 상계 (채권/채무, 수익/비용)

연결재무제표 작성을 위해서는 수익, 비용 등 연결실체 간의 거래를 상계해주어야 하며, 이를 내부거래상계라고 한다. 내부거래상계 방법에 대해 예시를 통해 알아보자. 2023년 1월 1일 모회사 A

draw-entry.tistory.com

728x90

728x90

'더 연결 > 연결' 카테고리의 다른 글

| 연결 감사보고서, 감사보고서 비교, 검증(1) (0) | 2023.05.21 |

|---|---|

| 해외종속기업(지분율 100%) 배당 시 연결조정(배당 환원) (5) | 2023.04.22 |

| 재고자산 미실현손익의 제거 (종속기업 지분율 80%) (0) | 2023.04.15 |

| 종속기업(지분율 80%) 현금배당 시 연결자본변동표 작성 (0) | 2023.04.02 |

| 재고자산 미실현손익의 제거 (종속기업 지분율 100%) (0) | 2023.04.01 |

댓글