과점주주의 간주취득세 신고 방법에 대해 예시를 통해 알아보자!

과점주주의 간주취득세

과점주주의 간주취득세에 대해 알아보자! - 비상장법인의 주식 또는 지분을 취득함으로써 “과점주주”가 되었을 때에는 그 과점주주가 해당 법인의 부동산 등을 취득한 것으로 보아 취득세 신

draw-entry.tistory.com

지분 추가 취득 시 과점주주의 간주취득세

과점주주의 간주취득세 과점주주의 간주취득세 과점주주의 간주취득세에 대해 알아보자! - 비상장법인의 주식 또는 지분을 취득함으로써 “과점주주”가 되었을 때에는 그 과점주주가 해당 법

draw-entry.tistory.com

2023년 1월 1일 모회사 A법인이 2,400,000,000원을 투자하여

비상장법인인 종속회사 a법인을 설립하였다(240,000주 취득, 지분율 80%).

2023년 12월 31일 모회사 A법인은 홍길동 주주로부터 30,000주를

400,000,000원에 추가 취득하였다 (지분율 90%).

A법인은 종속회사 a법인 설립 후에 지분이 증가하여

지분 증가분에 대해 취득세 납부 의무가 생겼고,

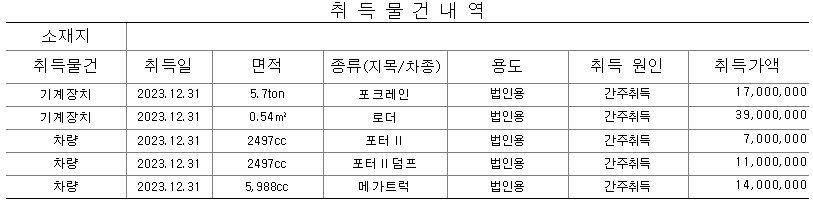

취득세 과세대상 물건을 검토한 결과는 아래와 같았다.

<간주취득세 신고서 작성방법>

"기한 내 신고" 란에는 취득일(잔금지급일 등)부터 60일 이내에 신고하는 경우에 표기[√]하고,

"기한 후 신고" 란은 기한 내 신고기간이 경과한 후에 신고하는 경우에 표기[√]

"신고인" 란에는 납세의무자를 적고,

"전 소유자" 란에는 취득하는 과세대상의 전 소유자를 기재

매도자와의 관계에 체크 표시

※ 네모칸에 체크표시 하는 방법

네모칸 지우고, 빈 공간에 우클릭 - 문자표 - 유니코드 문자표 탭 - 여러 가지 기호

☑ 클릭 후 '넣기'

"소재지" 란은 부동산(토지ㆍ건축물)은 토지ㆍ건축물의 소재지,

선박은 선적항, 골프회원권은 골프장 소재지, 차량(기계장비)은 등록지 등 기재

"면적" 란에는 부동산의 경우에는 ○○㎡(지분의 경우 ○○분의 ○)으로,

차량의 경우에는 ○○ccㆍ적재정량으로, 선박의 경우에는 ○○톤으로,

어업권의 경우에는 어업권 설정 면적 등 기재

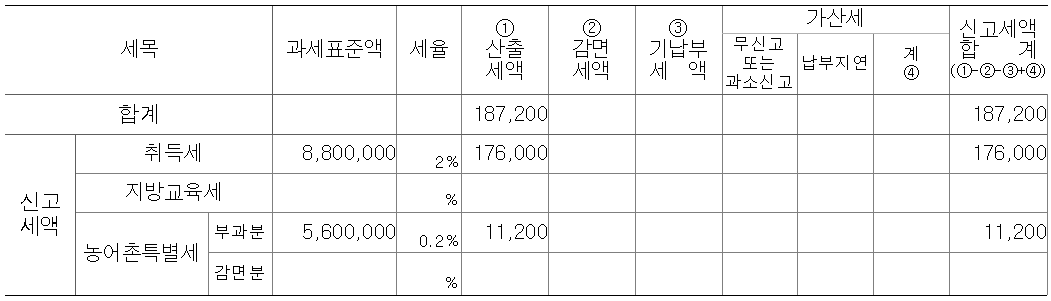

과세표준 : 장부금액 x 지분증가율(10%)

(세율: 취득세 2%, 농어촌특별세 0.2%)

자동차에 대한 취득세는 농어촌특별세 부과하지 않으므로

농어촌특별세 과세표준액은 기계장치 합계액 x 지분증가율(10%)

[농어촌특별세법 제4조 비과세]

다음 각 호의 어느 하나에 해당하는 경우에는 농어촌특별세를 부과하지 아니한다.

10의 2. 「지방세법」 제124조에 따른 자동차에 대한 취득세

[지방세법 제124조 자동차의 정의]

이 절에서 “자동차”란 「자동차관리법」에 따라 등록되거나 신고된 차량과 「건설기계관리법」에 따라 등록된 건설기계 중 차량과 유사한 것으로서 대통령령으로 정하는 것을 말한다.

[지방세법 시행령 제120조 자동차로 보는 건설기계의 범위]

법 제124조에서 “대통령령으로 정하는 것”이란 「건설기계관리법」에 따라 등록된 덤프트럭 및 콘크리트믹서트럭을 말한다.

신고날짜와 신고인 기재 후 서명 또는 날인

물건 소재지 관할 시·군·군청 귀하로 기재

(관악구청에 신고 및 납부하는 경우, 서울시 관악구청장 귀하)

<간주취득세 신고 방법>

방문접수, 등기우편 및 FAX 접수 가능

(해당 시·군·군청의 과점주주 취득세 담당부서에 확인 필요)

구비서류 : 취득세신고서, 주주명부(전/후), 주식등 변동상황명세서(갑지),

주식·출자 지분 양도명세서(을지), 주식양수도계약서,

재무상태표 및 유형자산명세서,

납부서 전달 받을 담당자 이메일 및 연락처

해당 시·군·군청에서 신고세액 검토 후 납부서를 전달해 주면

기한 내 납부를 진행하면 된다.

(위택스에서 카드 결제 가능)

과점주주의 간주취득세 가산세

과점주주의 간주취득세 가산세 계산 방법에 대해 예시를 통해 알아보자! 과점주주의 간주취득세 신고 방법(예시) 과점주주의 간주취득세 신고 방법(예시) 과점주주의 간주취득세 신고 방법에

draw-entry.tistory.com

'각종 자료' 카테고리의 다른 글

| 과점주주의 간주취득세 가산세 (0) | 2023.09.18 |

|---|---|

| 지주회사 등의 행위제한 (2) | 2023.08.29 |

| 회사명으로 법인등록번호, 사업자등록번호 조회하기 (0) | 2023.06.26 |

| 지분 추가 취득 시 과점주주의 간주취득세 (0) | 2023.06.05 |

| 과점주주의 간주취득세 (0) | 2023.06.04 |

댓글