과점주주의 간주취득세 가산세 계산 방법에 대해 예시를 통해 알아보자!

과점주주의 간주취득세 신고 방법(예시)

과점주주의 간주취득세 신고 방법에 대해 예시를 통해 알아보자! 과점주주의 간주취득세 과점주주의 간주취득세에 대해 알아보자! - 비상장법인의 주식 또는 지분을 취득함으로써 “과점주주

draw-entry.tistory.com

2023년 1월 1일 모회사 A법인이 2,400,000,000원을 투자하여

비상장법인인 종속회사 a법인을 설립하였다(240,000주 취득, 지분율 80%).

2023년 12월 31일 모회사 A법인은 홍길동 주주로부터 30,000주를

400,000,000원에 추가 취득하였다 (지분율 90%).

A법인은 종속회사 a법인 설립 후에 지분이 증가하여

지분 증가분에 대해 취득세 납부 의무가 생겼고

신고기한은 취득일로부터 60일 이내이므로

2024년 2월 29일까지 신고해야 한다.

간주취득세를 신고 및 납부하지 못했고

100일 지연하여 납부했다고 가정하자.

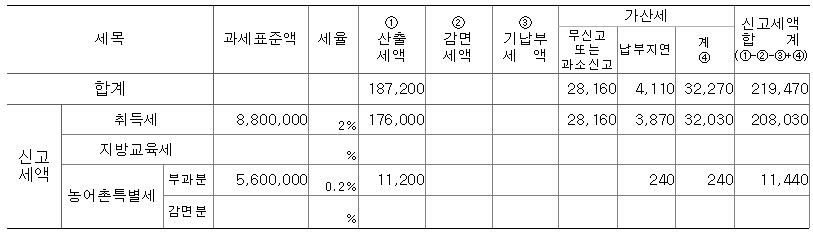

<취득세>

무신고 가산세 = 산출세액(176,000) x 20%

무신고 가산세 감면 (100일 지연 - 3개월 초과, 6개월 이하) : 20% 감면

납부지연가산세 = 산출세액(176,000) x 납부지연일수(100일) x 0.022%

<농어촌특별세>

무신고 가산세 = 없음

납부지연가산세 = 산출세액(11,200) x 납부지연일수(100일) x 0.022%

[국세기본법 제47조의2 무신고가산세]

① 납세의무자가 법정신고기한까지 세법에 따른 국세의 과세표준 신고(예정신고 및 중간신고를 포함하며, 「교육세법」 제9조에 따른 신고 중 금융ㆍ보험업자가 아닌 자의 신고와 「농어촌특별세법」 및 「종합부동산세법」에 따른 신고는 제외한다)를 하지 아니한 경우에는 그 신고로 납부하여야 할 세액에 다음 각 호의 구분에 따른 비율을 곱한 금액을 가산세로 한다.

1. 부정행위로 법정신고기한까지 세법에 따른 국세의 과세표준 신고를 하지 아니한 경우: 100분의 40(역외거래에서 발생한 부정행위인 경우에는 100분의 60)

2. 제1호 외의 경우: 100분의 20

[국세기본법 제47조의4 납부지연가산세]

① 납세의무자가 법정납부기한까지 국세(「인지세법」 제8조 제1항에 따른 인지세는 제외한다)의 납부를 하지 아니하거나 납부하여야 할 세액보다 적게 납부하거나 환급받아야 할 세액보다 많이 환급받은 경우에는 다음 각 호의 금액을 합한 금액을 가산세로 한다.

1. 납부하지 아니한 세액 또는 과소납부분 세액 × 법정납부기한의 다음 날부터 납부일까지의 기간(납부고지일부터 납부고지서에 따른 납부기한까지의 기간은 제외한다) × 금융회사 등이 연체대출금에 대하여 적용하는 이자율 등을 고려하여 대통령령으로 정하는 이자율

[국세기본법 시행령 제27조의4 납부지연가산세 및 원천징수 등 납부지연가산세의 이자율]

법 제47조의4 제1항제1호ㆍ제2호 및 제47조의5 제1항제2호에서 “대통령령으로 정하는 이자율”이란 1일 10만분의 22의 율을 말한다.

※ 납부세액 × 3/10,000 × 지연일수 (18.12.31 이전 기간)

납부세액 × 25/100,000 × 지연일수 (19.01.01 이후 기간)

납부세액 × 22/100,000 × 지연일수 (22.06.07 이후 기간)

[국세기본법 제48조 가산세 감면 등]

② 정부는 다음 각 호의 어느 하나에 해당하는 경우에는 이 법 또는 세법에 따른 해당 가산세액에서 다음 각 호에서 정하는 금액을 감면한다.

2. 과세표준신고서를 법정신고기한까지 제출하지 아니한 자가 법정신고기한이 지난 후 제45조의3에 따라 기한 후 신고를 한 경우(제47조의2에 따른 가산세만 해당하며, 과세표준과 세액을 결정할 것을 미리 알고 기한후과세표준신고서를 제출한 경우는 제외한다)에는 다음 각 목의 구분에 따른 금액

가. 법정신고기한이 지난 후 1개월 이내에 기한 후 신고: 해당 가산세액의 100분의 50에 상당하는 금액

나. 법정신고기한이 지난 후 1개월 초과 3개월 이내에 기한 후 신고: 해당 가산세액의 100분의 30에 상당하는 금액

다. 법정신고기한이 지난 후 3개월 초과 6개월 이내에 기한 후 신고: 해당 가산세액의 100분의 20에 상당하는 금액

'각종 자료' 카테고리의 다른 글

| 국가별보고서 제출 방법 (12/31까지) (0) | 2023.11.24 |

|---|---|

| 전세사기 - 중도해지를 위한 내용증명서 작성 및 발송 (1) | 2023.10.22 |

| 지주회사 등의 행위제한 (2) | 2023.08.29 |

| 과점주주의 간주취득세 신고 방법(예시) (0) | 2023.08.29 |

| 회사명으로 법인등록번호, 사업자등록번호 조회하기 (0) | 2023.06.26 |

댓글