종속회사가 유상증자(균등) 한 경우의 투자자본상계 방법에 대해 예시를 통해 알아보자.

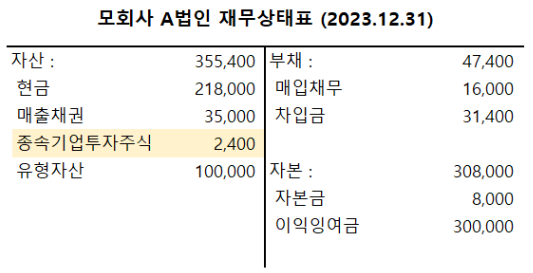

2023년 1월 1일 모회사 A법인이 2,400원을 투자하여

종속회사 a법인을 설립하였다(2,400주 취득, 지분율 80%).

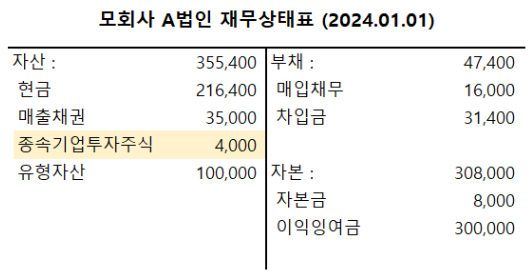

2024년 1월 1일 종속회사 a법인은 유상증자(균등)를 실시하였다.

<종속회사 a법인 주주명부>

회계처리: (차변) 종속기업투자주식 1,600 / (대변) 현금 1,600

(모회사 A법인은 종속기업을 원가법으로 평가한다.)

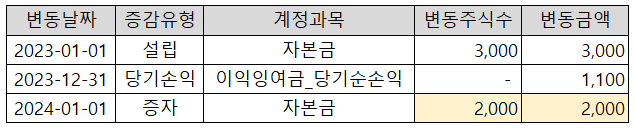

회계처리: (차변) 현금 2,000 / (대변) 자본금 2,000

<모회사의 투자변동>

<종속회사의 자본변동>

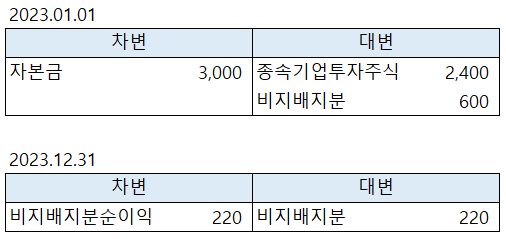

<2023년 연결조정>

<종속기업에 대한 지배기업의 소유지분 변동>

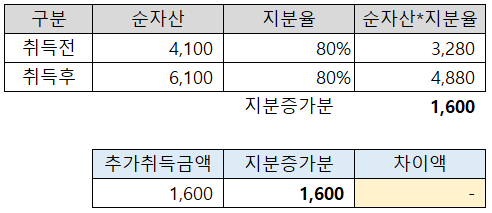

<2024.01.01 투자자본상계>

728x90

728x90

'더 연결 > 연결' 카테고리의 다른 글

| 종속기업(지분율 100%) 인수 시 투자자본상계(12/31) - PPA고려X (0) | 2023.02.15 |

|---|---|

| 종속기업의 유상증자(불균등) 시 투자자본상계 (2) | 2023.01.24 |

| 종속기업 지분 추가 취득 시 투자자본상계 - STEP 3 (0) | 2023.01.24 |

| 지분법 VS 원가법 (지분율 80% 종속기업의 현금배당) (0) | 2023.01.23 |

| 지분법 VS 원가법 (지분율 100% 종속기업의 현금배당) (0) | 2023.01.23 |

댓글