순차연결방식과 병렬연결방식에 대해 예시를 통해 알아보자.

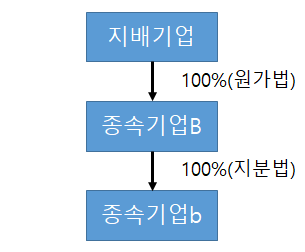

<지분구조도>

(종속기업 B는 종속기업투자주식에 대해 지분법으로 평가한다고 가정)

1. 순차연결

1) 종속기업 B는 종속기업 b를 연결한 연결재무제표 작성

2) 모회사 A법인은 종속기업 B의 연결재무제표를 연결한 연결재무제표 작성

※ 종속기업 B는 종속기업 b를 지분법으로 평가하였음

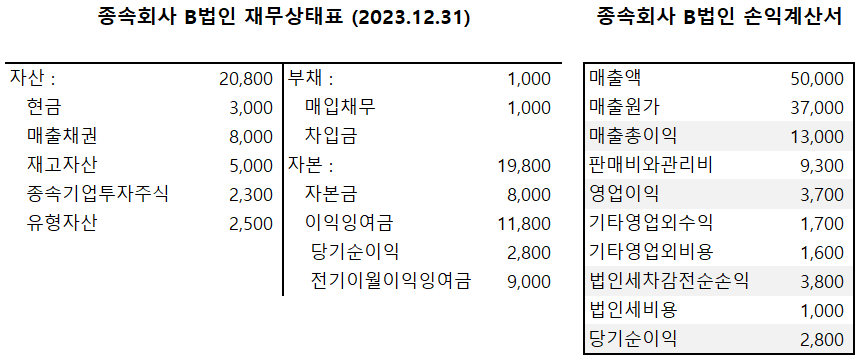

1) 종속기업 B의 연결재무제표

<투자자본상계>

<지분법평가 취소>

→ 연결재무제표에서는 종속기업의 당기순손익을 직접 합산하므로

별도재무제표에서의 지분법평가한 회계처리는 취소해야 함

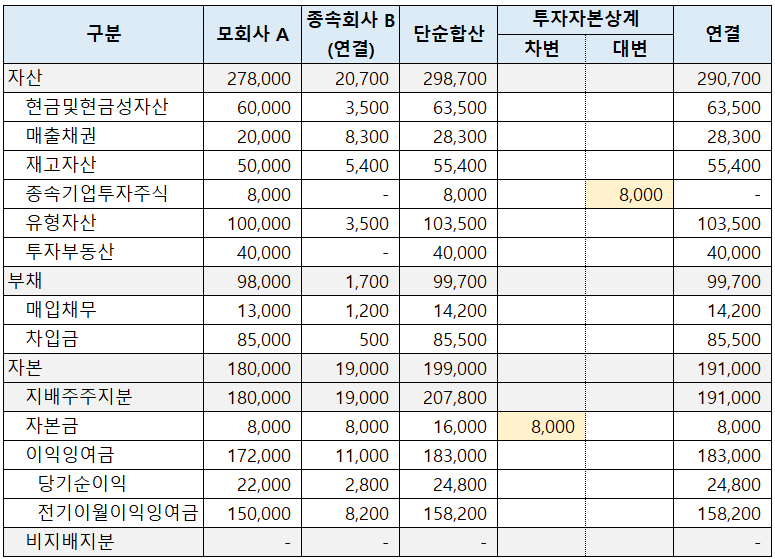

2) 모회사 A법인의 연결재무제표

<투자자본상계>

2. 병렬연결

모회사 A, 종속회사 B, 종속회사 b를 동시에 연결

(종속회사 B와 종속회사 b 간 투자/자본 변동 히스토리 필요)

<투자자본상계>

<종속회사 B의 지분법평가 취소>

순차연결한 경우와 병렬연결한 경우나

원가법으로 평가한 경우나 지분법으로 평가한 경우나

연결재무제표 금액은 일치한다!

순차연결 VS 병렬연결 (원가법)

순차연결방식과 병렬연결방식에 대해 예시를 통해 알아보자. (종속기업투자주식에 대해 원가법으로 평가한다고 가정) 1. 순차연결 1) 종속기업 B는 종속기업 b를 연결한 연결재무제표 작성 2) 모

draw-entry.tistory.com

순차연결 VS 병렬연결

연결재무제표를 작성할 때, 순차연결방식과 병렬연결방식에 대해 알아보자. 지배기업이 종속기업 a의 지분을 100% 보유하고, 종속기업 a는 종속기업 b의 지분을 100% 보유한다. 지배기업이 연결재

draw-entry.tistory.com

지분법 VS 원가법 (지분율 100% 종속기업의 당기순손익 반영)

지분법 VS 원가법 (지분율 100% 종속기업의 당기순손익 반영)

별도재무제표에서 종속기업 및 관계기업을 평가할 때, 원가법/공정가치법/지분법을 적용하여 회계처리할 수 있다고 알아보았다. 연결재무제표 VS 별도재무제표 VS 개별재무제표 연결재무제표 VS

draw-entry.tistory.com

'더 연결 > 연결' 카테고리의 다른 글

| 종속기업(지분율 80%) 현금 배당결의 시 연결현금흐름표 (0) | 2023.06.28 |

|---|---|

| 연결실체 간 금전대차 계약 시 연결현금흐름표 (0) | 2023.06.26 |

| 순차연결 VS 병렬연결 (원가법) (2) | 2023.06.18 |

| 종속기업(지분율 80%) 인수 시 투자자본상계(12/31) - PPA고려 (0) | 2023.06.18 |

| 종속기업(지분율 80%) 인수 시 투자자본상계(12/31) - PPA고려X (0) | 2023.06.18 |

댓글