관계기업의 배당 시

연결현금흐름표 작성방법에 대해 예시를 통해 알아보자.

모회사 A법인은 종속회사 a법인(지분율 100%)을 설립하였고

관계회사 x법인(지분율 40%)을 설립하였다.

모회사 A법인은 지분법투자주식에 대해 원가법으로 평가한다.

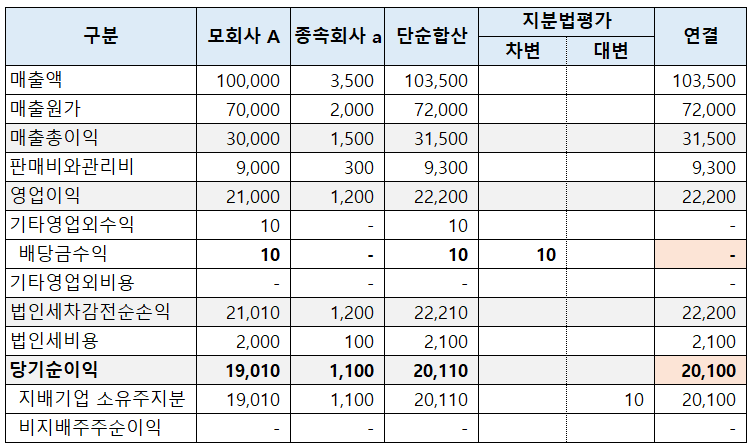

모회사 A법인과 종속회사 a법인의 재무상태표와 손익계산서는 아래와 같다고 가정하자.

모회사 A법인은 관계회사 x법인으로부터 배당금을 수령했다(이외 순자산 변동은 없다고 가정).

[K-IFRS 제1027호 별도재무제표 문단 12]

종속기업, 공동기업, 관계기업에서 받는 배당금은

기업이 배당을 받을 권리가 확정되는 시점에

그 기업의 별도재무제표에 인식한다.

기업이 배당금을 투자자산을 장부금액에서 차감하는 지분법을 사용하지 않는다면

배당금은 당기손익으로 인식한다.

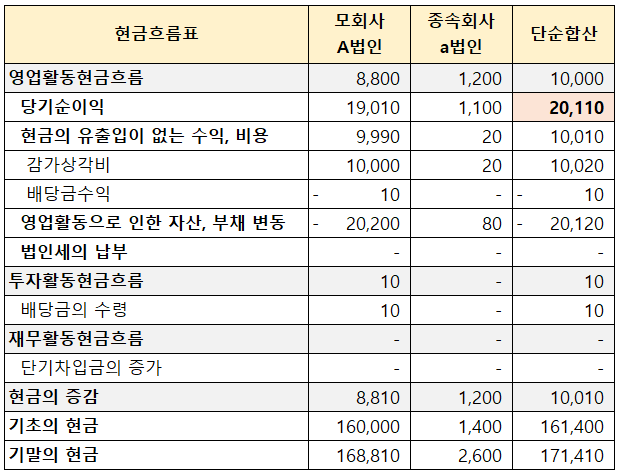

모회사 A법인과 종속회사 a법인의 현금흐름표는 이해의 편의상 아래와 같다고 가정하자.

<연결조정 - 지분법평가>

모회사 A법인은 관계회사로부터 배당금 수령 후 배당금수익을 인식하였기에

배당금수익을 취소하고 관계기업투자주식을 차감한다.

(이외 순자산 변동은 없다고 가정)

[일반기업회계기준 제8장 지분법 문단 18]

투자기업은 관계기업이 배당금지급을 결의한 시점에

투자기업이 수취하게 될 배당금 금액을 지분법적용투자주식에서 직접 차감한다.

지분법 평가 - 국내법인

별도재무제표를 작성할 때, 종속기업, 공동기업, 관계기업에 대한 투자자산은 원가법, 공정가치법, 지분법을 선택하여 회계처리할 수 있는데 이 중 지분법 평가방법에 대해 알아보자. 지분법

draw-entry.tistory.com

<연결조정 - 투자자본상계>

투자자본상계와 지분법평가를 반영한 연결재무상태표는 아래와 같다.

지분법평가를 반영한 연결손익계산서는 아래와 같다.

현금흐름표를 단순 합산하게 되면

연결손익계산서 상 당기순이익과 연결현금흐름표 상 당기순이익이 일치하지 않는다.

연결재무제표 작성을 위한 연결조정은 현금의 유출입과 관련이 없으므로

연결현금흐름표 작성 시 손익에 영향을 미치는 연결조정을 조정해 준다.

배당금수익 20원을 취소했고 이로 인해 당기순이익이 20원 감소했다.

연결현금흐름표 상 현금의 증감, 기초 및 기말의 현금은

연결대상 회사들의 단순합산 금액과 일치해야 한다.

따라서, 연결현금흐름표 상 연결조정 금액의 합계는 0이 된다.

<연결현금흐름표 검증>

연결재무상태표 상 기초 및 기말 현금 일치하는지 확인

연결손익계산서 상 당기순이익, 배당금수익 일치하는지 확인

연결조정 합계금액 0원인지 확인

[K-IFRS 1007호 현금흐름표]

이자와 배당금

이자와 배당금의 수취 및 지급에 따른 현금흐름은 각각 별도로 공시한다.

각 현금흐름은 매 기간 일관성 있게 영업활동, 투자활동 또는 재무활동으로 분류한다.

금융회사의 경우 이자지급, 이자수입 및 배당금수입은 일반적으로 영업활동 현금흐름으로 분류한다.

그러나 다른 업종의 경우 이러한 현금흐름의 분류방법에 대하여 합의가 이루어지지 않았다.

이자지급, 이자수입 및 배당금수입은 당기순손익의 결정에 영향을 미치므로 영업활동 현금흐름으로 분류할 수 있다.

대체적인 방법으로 이자지급, 이자수입 및 배당금수입은

재무자원을 획득하는 원가나 투자자산에 대한 수익이므로

각각 재무활동 현금흐름과 투자활동 현금흐름으로 분류할 수도 있다.

'더 연결 > 연결' 카테고리의 다른 글

| 지분법 평가 시 연결현금흐름표 (모회사 지분법 적용) (0) | 2024.04.27 |

|---|---|

| 지분법 평가 시 연결현금흐름표 (모회사 원가법 적용) (2) | 2024.04.27 |

| 종속기업(지분율 90%) 처분 시 연결조정 (0) | 2023.10.24 |

| 종속기업(지분율 100%) 처분 시 연결조정 (0) | 2023.10.23 |

| 종속기업 처분 (100% 인수 법인) - PPA고려X (0) | 2023.10.09 |

댓글