종속회사(지분율 80%) 설립 시의 투자자본상계 방법과 연결손익계산서 작성방법에 대해 알아보았다.

종속기업(지분율 80%) 설립 시 투자자본상계

연결재무제표 작성을 위해서는 투자법인의 투자 계정과 자본법인의 자본계정을 상계해주어야 하며, 이를 투자자본상계라고 한다. 종속회사(지분율 80%) 설립 시의 투자자본상계 방법에 대해 예

draw-entry.tistory.com

종속기업(지분율 80%)를 보유한 연결손익계산서

종속회사(지분율 80%) 설립 시의 투자자본상계 방법에 대해 알아보았다. 종속기업(지분율 80%) 설립 시 투자자본상계 종속기업(지분율 80%) 설립 시 투자자본상계 연결재무제표 작성을 위해서는 투

draw-entry.tistory.com

종속회사(지분율 80%) 설립 시 연결자본변동표 작성방법에 대해 예시를 통해 알아보자.

2023년 1월 1일 모회사 A법인이 2,400원을 투자하여

종속회사 a법인을 설립하였다(2,400주 취득, 지분율 80%).

2023년 1~12월 종속회사 a법인의 당기순이익은 1,100원을 기록했다.

(이외 모회사 A법인과 종속회사 a법인 간의 거래는 없다고 가정)

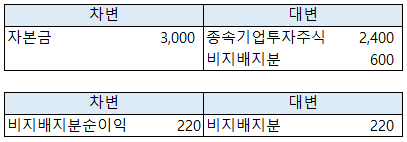

<투자자본상계, 지배지분/비지배지분 배분>

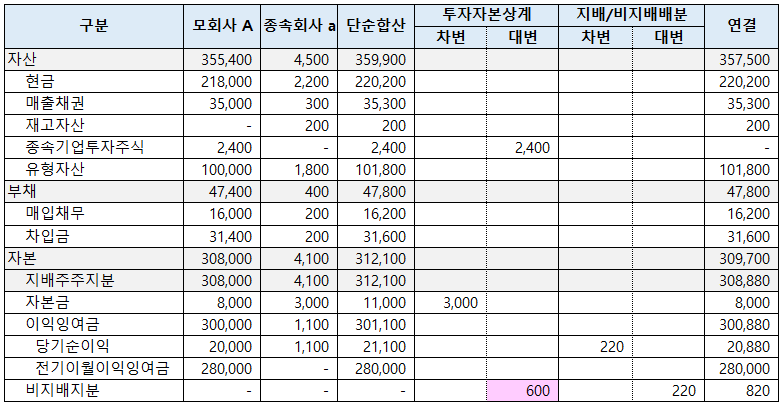

<2023.12.31 시점의 연결재무상태표>

종속회사 자본금 수령액은 3,000원이고, 모회사 A법인의 지분은 2,400원, 외주주주지분은 600원이다.

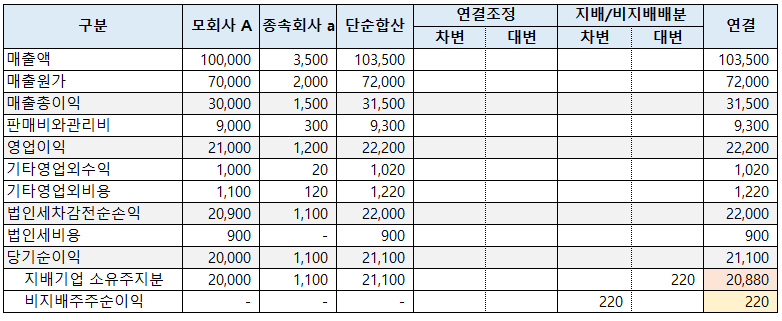

<2023년 1~12월 연결손익계산서>

종속회사의 당기순이익은 1,100원이고, 이에 대한 모회사 A법인의 몫은 880원, 외주주주지분은 220원이다.

(종속회사의 당기순이익 1,100원 x 80% = 880원)

[K-IFRS 제1001호 재무제표 표시 문단 106]

자본변동표에는 다음의 정보를 포함한다.

⑴ 지배기업의 소유주와 비지배지분에게 각각 귀속되는 금액으로 구분하여 표시한 해당 기간의 총포괄손익

⑵ 자본의 각 구성요소별로, 기업회계기준서 제1008호에 따라 인식된 소급적용이나 소급재작성의 영향

⑶ [국제회계기준위원회에 의하여 삭제됨]

⑷ 자본의 각 구성요소별로 다음의 각 항목에 따른 변동액을 구분하여 표시한, 기초시점과 기말시점의 장부금액 조정내역

㈎ 당기순손익

㈏ 기타포괄손익

㈐ 소유주로서의 자격을 행사하는 소유주와의 거래

(소유주에 의한 출자와 소유주에 대한 배분,

그리고 지배력을 상실하지 않는 종속기업에 대한 소유지분의 변동을 구분하여 표시)

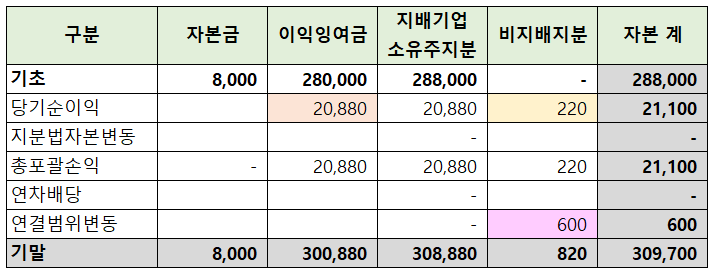

<2023년 1~12월 연결자본변동표>

모회사 A법인이 종속회사 a법인을 설립하면서

모회사 A법인의 연결재무제표에는 종속회사 a법인의 재무제표가 포함되었다.

모회사 A법인은 종속회사 a법인의 지분을 80% 보유하므로 설립 당시 외부주주의 지분은 별도로 표기한다.

(모회사 A법인과 종속회사 a법인은 하나의 연결실체이므로

종속회사 a법인의 자본금 3,000원 중 2,400원(지배기업 소유주지분)은 투자자본상계로 상계되며

외부주주 몫 600원만 자본에 남음)

종속회사 a법인의 당기순이익 1,100원은 연결손익계산서에 반영되지만

이 중 지배기업에 귀속되는 금액은 모회사 A법인의 당기순이익과 종속회사 a법인의 당기순이익 x 80%이다.

외부주주의 몫은 설립 당시 출자금액 600원과 당기순이익 x 20% 의 몫 820원이다.

'더 연결 > 연결' 카테고리의 다른 글

| 연결실체 간 임대차 계약의 연결재무제표 영향 (0) | 2023.03.20 |

|---|---|

| 종속기업(지분율 100%) 인수 시 공정가치 평가차액 상각 (0) | 2023.02.26 |

| 종속회사 인수 시 사업결합 주석 작성하는 법 (feat. 주석, 현금흐름표) (0) | 2023.02.19 |

| 종속기업(지분율 100%) 인수 시 연결주석 작성 - PPA고려(12/31) (0) | 2023.02.16 |

| 종속기업(지분율 100%) 인수 시(기중 취득) 재무제표 반영하는 법 (2) | 2023.02.15 |

댓글