차입금 회계처리를 현금흐름표 정산표에 반영해 보자!

(이해의 편의를 위해 아래와 같다고 가정하자.)

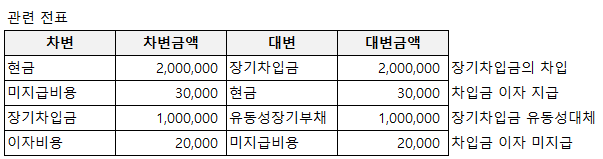

엑셀 파일을 다운로드하여 현금흐름표를 작성해 보자 (위 관련 전표 참고)!

(정답)

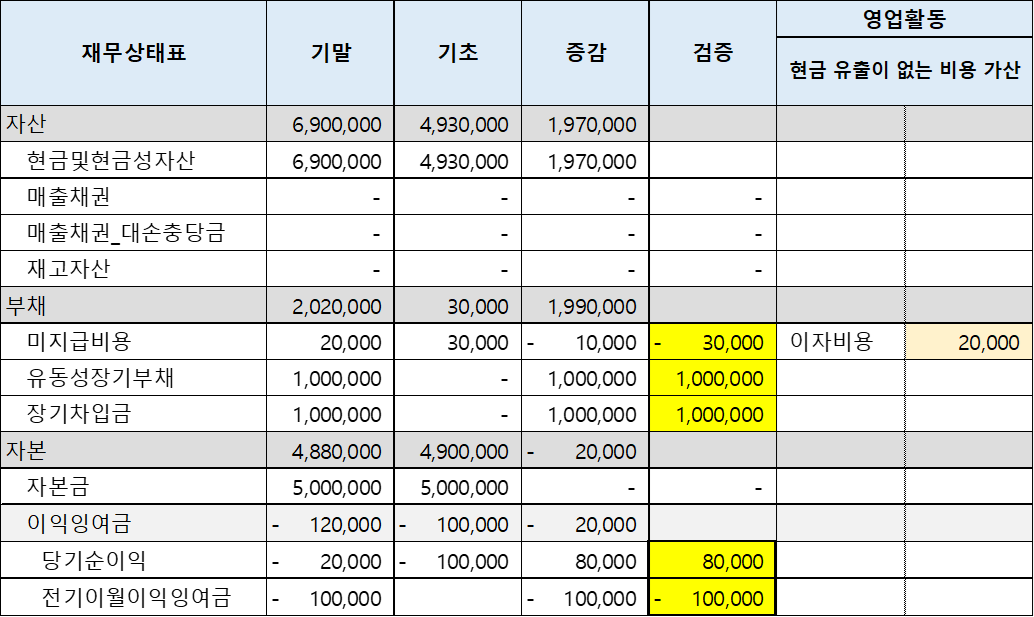

차입금에 대해 이자비용을 인식했고,

현금의 유출이 없는 비용으로 가산한 후 실제 현금 유출이 있었다면 재무활동에 표시하기로 한다

(전년도 이자비용이라면 손익계산서에 표시되지 않을 것이고,

손익계산서 상 기록된 이자비용은 실체 유출되지 않은 이자비용일 수 있다).

미지급비용을 차감하고 이자를 지급하여 현금의 유출이 있었다(재무활동현금흐름).

장기차입금의 만기가 1년 이내로 도래하여 유동성대체 회계처리를 했다 (비현금거래).

부채의 증가는 현금의 유입에, 부채의 감소는 현금의 유출에 입력한다.

장기차입금의 차입으로 현금이 유입되었다(재무활동현금흐름).

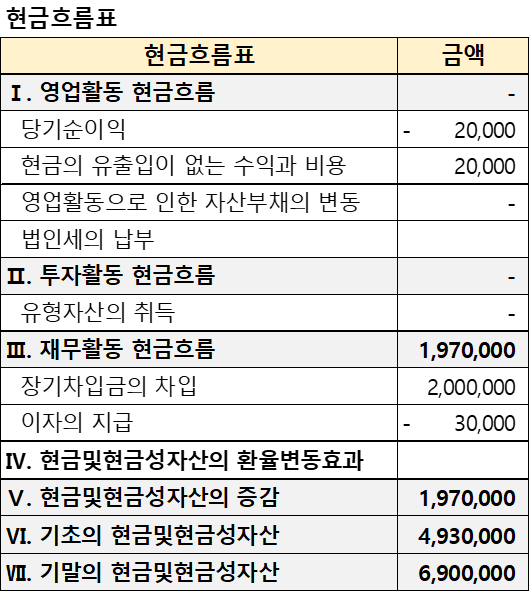

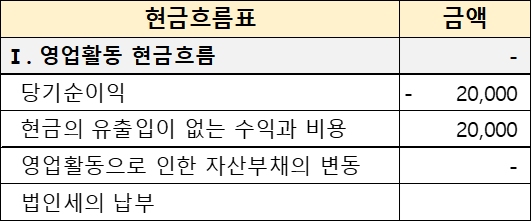

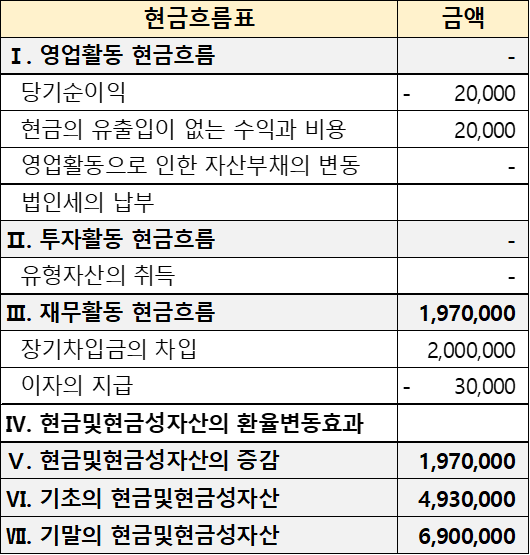

현금흐름표 간접법은 당기순이익에서 시작하므로 당기순이익을 영업활동의 증감에 표시한다.

현금흐름표 정산표가 완성되었으면 현금흐름표 양식으로 옮겨보자.

<영업활동현금흐름>

당기순이익 + 현금 유출이 없는 비용 - 현금 유입이 없는 수익 + 자산, 부채 증감

(-) 20,000원 + 20,000원 - 0원 + 0원 = 0원

<투자활동현금흐름 : 0원>

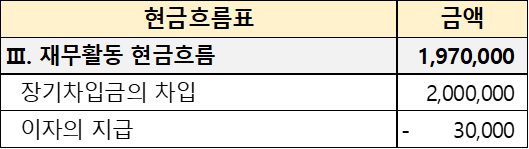

<재무활동현금흐름>

재무활동으로 인한 현금 유입 - 재무활동으로 인한 현금 유출

2,000,000원 - 30,000원 = 1,970,000원

<현금흐름표 검증>

기초의 현금 : 4,930,000원, 기말의 현금 : 6,900,000원

현금의 증감은 1,970,000원이어야 한다.

<이자 지급액 검증>

[K-IFRS 제1007호 현금흐름표 문단 31, 33]

이자와 배당금의 수취 및 지급에 따른 현금흐름은 각각 별도로 공시한다.

각 현금흐름은 매 기간 일관성 있게 영업활동, 투자활동 또는 재무활동으로 분류한다.

금융회사의 경우 이자지급, 이자수입 및 배당금수입은 일반적으로 영업활동 현금흐름으로 분류한다.

그러나 다른 업종의 경우 이러한 현금흐름의 분류방법에 대하여 합의가 이루어지지 않았다.

이자지급, 이자수입 및 배당금수입은 당기순손익의 결정에 영향을 미치므로 영업활동 현금흐름으로 분류할 수 있다.

대체적인 방법으로 이자지급, 이자수입 및 배당금수입은 재무자원을 획득하는 원가나 투자자산에 대한 수익이므로

각각 재무활동 현금흐름과 투자활동 현금흐름으로 분류할 수도 있다.

현금흐름표 외화차입금 - 엑셀 실습

외화차입금 회계처리를 현금흐름표 정산표에 반영해 보자! (이해의 편의를 위해 아래와 같다고 가정하자.) 엑셀 파일을 다운로드하여 현금흐름표를 작성해 보자 (위 관련 전표 참고)! (정답) 외

draw-entry.tistory.com

현금흐름표 - 차입금(외화차입금)

외화 차입금을 평가한 경우의 회계처리를 현금흐름표에 반영해 보자! 만기가 1년 이내에 도래하는 외화 단기차입금(USD 800)을 차입했다. 현금 1,000,000원의 증가는 단기차입금의 증가로 인한 것이

draw-entry.tistory.com

현금흐름표 - 차입금(장기차입금 차입, 유동성 대체)

장기차입금을 차입한 경우와 유동성 대체한 경우의 회계처리를 현금흐름표에 반영해 보자! 주주로부터 자본금을 납입받은 경우, 현금이 5,000,000원 증가했다. 만기가 2년 이내에 도래하는 장기차

draw-entry.tistory.com

현금흐름표 - 차입금(만기, 이자의 지급)

단기차입금의 만기가 도래하여 상환하고 이자를 지급한 경우의 회계처리를 현금흐름표에 반영해 보자! 1차 연도의 기말 현금은 6,000,000원이다. 2023.07.01 ~ 2024.06.30 (원금 1,000,000원, 이자율 3%) 기간

draw-entry.tistory.com

현금흐름표 - 차입금(차입, 미지급이자 인식)

단기차입금을 차입하고 미지급이자를 인식한 회계처리를 현금흐름표에 반영해 보자! 주주로부터 자본금을 납입받은 경우, 현금이 5,000,000원 증가했다. 만기가 1년 이내에 도래하는 단기차입금

draw-entry.tistory.com

'더 현금흐름표 > 현금흐름표 엑셀실습' 카테고리의 다른 글

| 현금흐름표 확정급여제도(전기 퇴직금 지급) - 엑셀 실습 (2) | 2023.04.19 |

|---|---|

| 현금흐름표 확정급여제도(퇴직금 미지급) - 엑셀 실습 (4) | 2023.04.19 |

| 현금흐름표 외화차입금 - 엑셀 실습 (0) | 2023.04.15 |

| 현금흐름표 확정급여제도 - 엑셀 실습 (0) | 2023.04.11 |

| 현금흐름표 지분법 평가 - 엑셀 실습 (0) | 2023.03.29 |

댓글