사용권자산과 리스부채를 인식했지만

계약기간 중 리스료가 감소한 경우의 회계처리를 현금흐름표에 반영해 보자!

[K-IFRS 제1116호 리스 사례 19 대가만 달라지는 변경]

리스이용자는 사무실 공간 5,000제곱미터를10년간 리스하는 계약을 체결한다.

6차 연도 초에 리스 이용자와 리스제공자는 기존 리스를 수정하여

남은 5년간의 리스료를 연 100,000원에서 연 95,000원으로 줄이기로 합의한다.

리스의 내재이자율은 쉽게 산정할 수 없다.

리스개시일에 리스이용자의 증분차입이자율은 연 6%이다.

6차 연도 초에 리스이용자의 증분차입이자율은 연 7%이다.

연간 리스료는 매년 말에 지급해야 한다.

→ 변경 유효일(6차 연도 초)에 리스이용자는

(1) 남은 리스기간 5년

(2) 연간 리스료 95,000원과

(3) 리스이용자의 증분차입이자율 연 7%에 기초하여리스부채를 다시 측정한다.

리스이용자는 변경된 부채의 장부금액(389,519원)과

변경 직전 리스부채의 장부금액(421,236원)의 차액 31,717원을사용권자산을 조정하여 인식한다.

아래 엑셀파일을 통해 사용권자산과 리스부채 금액을 확인해 보자!

이해의 편의상 리스부채의 유동성 구분은 하지 않기로 하자.

엑셀 파일을 다운로드하여 현금흐름표를 작성해 보자 (위 관련 전표 참고)!

(정답)

리스료 감소로 사용권자산과 리스부채 금액을 조정했고

이로 인한 현금의 유출입은 없다 (비현금거래).

사용권자산에 대한 감가상각비를 인식하였고,

현금의 유출이 없는 비용이므로 현금흐름표 상 비용을 가산한다.

리스부채에 대한 이자비용을 인식했으며

현금의 유출이 없는 비용이므로 현금흐름표 상 비용을 가산한다.

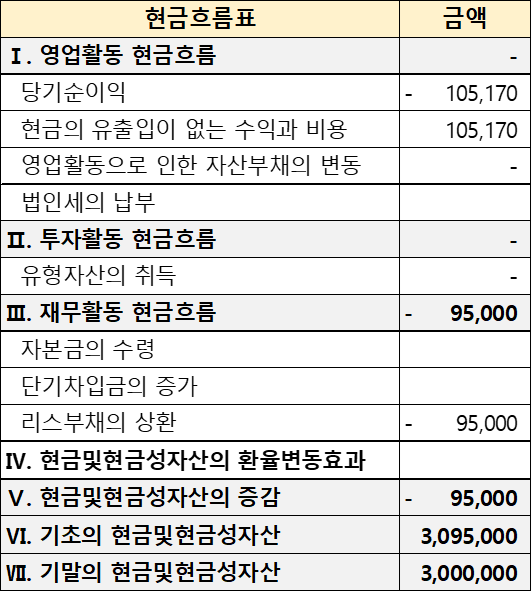

현금흐름표 간접법은 당기순이익에서 시작하므로 당기순이익을 영업활동의 증감에 표시한다.

임차료를 지급함으로써 리스부채가 감소하였고 95,000원의 현금의 유출이 있었다.

리스부채의 원금에 해당하는 현금 지급액은 재무활동으로 분류한다.

※ 리스 상환 회계처리

(차변) 리스부채 95,000 / (대변) 현금 95,000

현금흐름표 정산표가 완성되었으면 현금흐름표 양식으로 옮겨보자.

<영업활동현금흐름>

당기순이익 + 현금 유출이 없는 비용 - 현금 유입이 없는 수익 + 자산, 부채 증감

-105,170원 + 105,170원 + 0원 = 0원

<투자활동현금흐름 : 0원>

<재무활동현금흐름>

재무활동으로 인한 현금 유입 - 재무활동으로 인한 현금 유출

0원 - 95,000원 = (-) 95,000원

<현금흐름표 검증>

기초의 현금 : 3,095,000원, 기말의 현금 : 3,000,000원

현금의 증감은 (-) 95,000원이어야 한다.

현금흐름표 - IFRS 사용권자산, 리스부채 (최초 인식, 결산분개)

사용권자산과 리스부채를 인식하고 결산분개를 인식한 경우의 회계처리를 현금흐름표에 반영해 보자! [K-IFRS 제1116호 리스] 단일 리스이용자 회계모형을 도입하여 리스기간이 12개월을 초과하고

draw-entry.tistory.com

현금흐름표 - IFRS 사용권자산, 리스부채 (중도해지)

사용권자산과 리스부채를 인식했지만 중도해지한 경우의 회계처리를 현금흐름표에 반영해 보자! 현금흐름표 - IFRS 사용권자산, 리스부채 (최초 인식, 결산분개) 현금흐름표 - IFRS 사용권자산, 리

draw-entry.tistory.com

현금흐름표 - IFRS 사용권자산, 리스부채 (렌트프리, 중개수수료)

자산을 임차하고 국제회계기준에 따라 사용권자산과 리스부채를 인식하는데 임차 계약서 상 렌트프리(Rent Free) 조건이 존재할 때의 회계처리를 현금흐름표에 반영해 보자! *렌트프리(Rent Free)란

draw-entry.tistory.com

'더 현금흐름표 > 현금흐름표 엑셀실습' 카테고리의 다른 글

| 현금흐름표 선급비용, 선수수익 - 엑셀 실습 (0) | 2024.08.27 |

|---|---|

| 현금흐름표 재고자산 - 엑셀 실습 (1) | 2024.08.27 |

| 현금흐름표 확정급여제도(전기 퇴직금 지급) - 엑셀 실습 (2) | 2023.04.19 |

| 현금흐름표 확정급여제도(퇴직금 미지급) - 엑셀 실습 (4) | 2023.04.19 |

| 현금흐름표 차입금 - 엑셀 실습 (0) | 2023.04.16 |

댓글