감사보고서와 연결감사보고서에서 특수관계자거래 주석의 차이점에 대해 알아보자!

(예시 : 삼성전자 2022년 감사보고서, 연결감사보고서)

(단위: 백만원)

[K-IFRS 제1024호 특수관계자 공시 문단 4]

연결실체 내 다른 기업들과의 특수관계자거래와 채권ㆍ채무 잔액은 기업의 재무제표에 공시한다. 투자기업과, 공정가치로 측정하여 당기손익에 반영하는 그 종속기업 간을 제외하고 연결실체 내 기업 간 특수관계자거래와 채권ㆍ채무 잔액은 그 연결실체의 연결재무제표를 작성할 때 제거된다.

1. 특수관계자와의 거래 구분

감사보고서 : 종속기업 / 관계기업 및 공동기업 / 그 밖의 특수관계자

연결감사보고서 : 관계기업 및 공동기업 / 그 밖의 특수관계자

→ 연결재무제표 상 삼성전자와 종속기업은 하나의 연결실체이므로 거래금액은 내부거래 제거되었고, 그에 따라 공시할 금액이 존재하지 않는다.

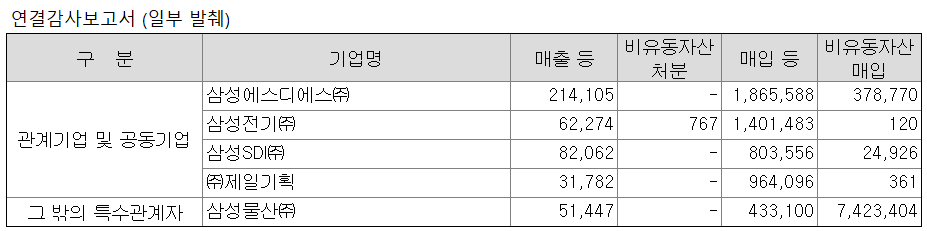

2. 감사보고서 금액 < 연결감사보고서 금액

감사보고서 : 삼성전자 → 삼성에스디에스 매출 등 금액 212,376백만 원

연결감사보고서 : 삼성전자와 종속기업 → 삼성에스디에스 매출 등 금액 214,105백만 원

→ 연결재무제표 상 삼성전자와 종속기업은 하나의 연결실체이므로 삼성전자와 삼성에스디에스의 거래금액뿐만 아니라 삼성전자의 종속회사와 삼성에스디에스의 거래금액까지 공시한다.

<감사보고서>

<연결감사보고서>

3. 출자 및 회수금액 공시

감사보고서 : 종속기업, 관계기업 및 공동기업의 출자, 회수금액 공시

연결감사보고서 : 관계기업 및 공동기업의 출자, 회수금액 공시

→ 1) 연결재무제표 상 삼성전자와 종속기업은 하나의 연결실체이므로 종속기업 출자와 출자원금의 회수는 투자자본상계되었고, 그에 따라 공시할 금액이 존재하지 않는다.

→ 2) 삼성전자의 관계기업 및 공동기업 출자 금액 : 882,125백만 원

삼성전자의 종속기업의 관계기업 및 공동기업 출자 금액 : 25,833백만 원 (연결 상 907,958백만 원)

삼성전자의 관계기업 및 공동기업 출자 회수 금액 : 0원

삼성전자의 종속기업의 관계기업 및 공동기업 출자 회수 금액 : 13,087백만 원 (연결 상 13,087백만 원)

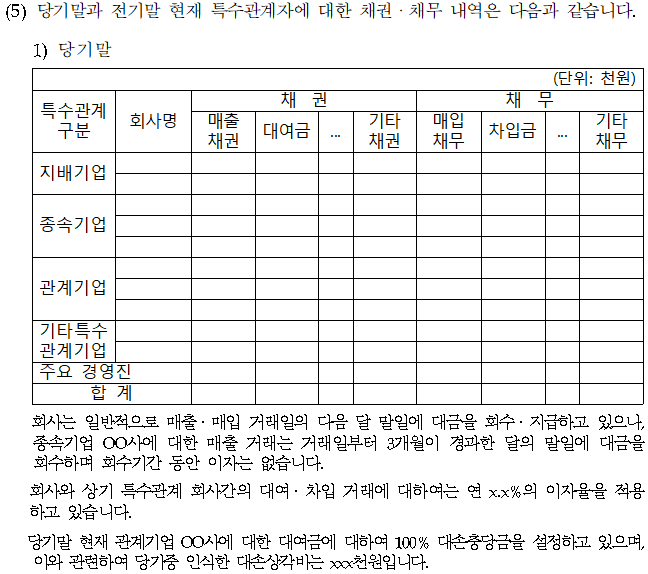

※ 특수관계자거래 주석 공시 모범사례 (2013-1)

- 본 사례는 개별(별도) 재무제표 작성을 가정하여 제시된 것이며,

연결재무제표 작성 시에는 연결실체 내 기업 간 거래와 채권․채무 잔액이 제거되는 점 등을 적절히 고려하여 공시하여야 함

특수관계자의 판단 (K-IFRS 제1024호)

[K-IFRS 제1024호 특수관계자 공시] 기준서 상 '특수관계자'의 의미와 판단방법에 대해 알아보자. 특수관계자 : 재무제표를 작성하는 기업(보고기업)과 특수관계가 있는 개인이나 기업 1. 개인 (가)

draw-entry.tistory.com

'더 연결 > 용어, 개념' 카테고리의 다른 글

| 종속기업(지분율 100%) 연결 VS 지분법 (1) | 2024.08.17 |

|---|---|

| 종속기업 및 관계기업투자주식 주석 문구 예시 (2) | 2023.10.22 |

| 종속기업(지분율 100%) 인수 VS 합병 (0) | 2023.06.18 |

| 종속기업과 관계기업 분류의 손익계산서 영향(2) (0) | 2023.05.29 |

| 해외재무제표의 환산 (주석) (0) | 2023.03.28 |

댓글