종속회사(지분율 100%)를 연결한 경우와 지분법평가하는 경우를 비교해 보자.

모회사 A법인이 3,000원을 투자하여

종속회사 a법인을 설립하였다(3,000주 취득, 지분율 100%).

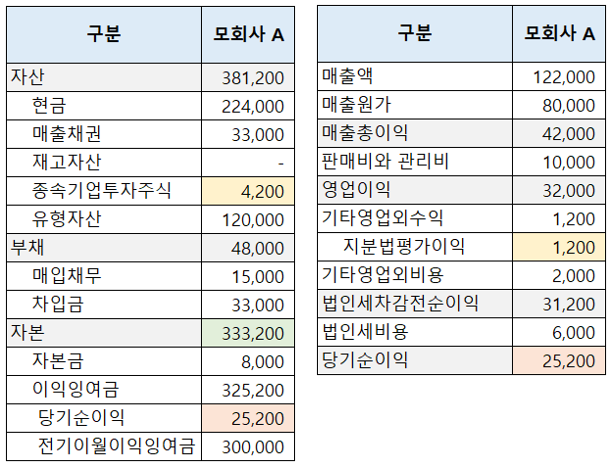

1. 종속회사 a법인을 연결한 경우의 재무제표

연결재무제표 상 순자산 : 333,200원

당기순이익 : 25,200원

2. 종속회사 a법인을 지분법평가한 경우의 재무제표

별도재무제표 상 순자산 : 333,200원

당기순이익 : 25,200원

"투자지분에 대하여 지분법을 적용하게 되면,

지분취득일 이후에는 관계기업의 순자산 변동을 보유지분율만큼

투자자의 투자지분에 반영하게 되어

실질적으로 지분율만큼 관계기업이나 공동기업과 연결되는 효과가 있다.

지분법을 한줄로 된 연결(one-line consolidation)이라 부르는 것도 이런 이유 때문이다."

[출처: 김기동, 「IFRS 고급회계」, 지혜의샘. 2013, 3-3]

종속기업(지분율 100%) 연결 VS 지분법 (2차 연도)

종속회사(지분율 100%)를 연결한 경우와 지분법평가하는 경우를 비교해 보았는데2차 연도는 어떻게 표시될지 알아보자. 모회사 A법인이 3,000원을 투자하여종속회사 a법인을 설립하였다(3,000주 취

draw-entry.tistory.com

종속기업(지분율 90%) 연결 VS 지분법

종속회사(지분율 90%)를 연결한 경우와 지분법평가하는 경우를 비교해 보자. 모회사 A법인이 2,700원을 투자하여종속회사 a법인을 설립하였다(2,700주 취득, 지분율 90%). 1. 종속회사 a법인을 연결

draw-entry.tistory.com

* 해당 배너는 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

'더 연결 > 용어, 개념' 카테고리의 다른 글

| 종속기업(지분율 100%) 연결 VS 지분법 (2차 연도) (0) | 2024.08.18 |

|---|---|

| 종속기업(지분율 90%) 연결 VS 지분법 (0) | 2024.08.18 |

| 종속기업 및 관계기업투자주식 주석 문구 예시 (2) | 2023.10.22 |

| 특수관계자거래 주석 (개별,별도 VS 연결) (0) | 2023.08.30 |

| 종속기업과 관계기업 분류의 손익계산서 영향(2) (0) | 2023.05.29 |

댓글