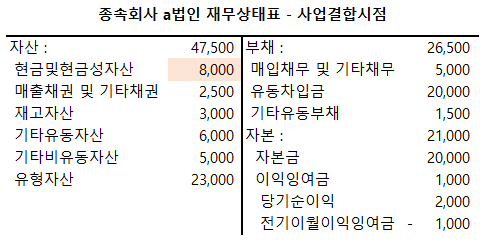

2023년 12월 31일 종속회사(지분율 100%) 인수하였고

PPA평가를 통해 연결재무제표 상 유형자산과 무형자산을 인식한 경우

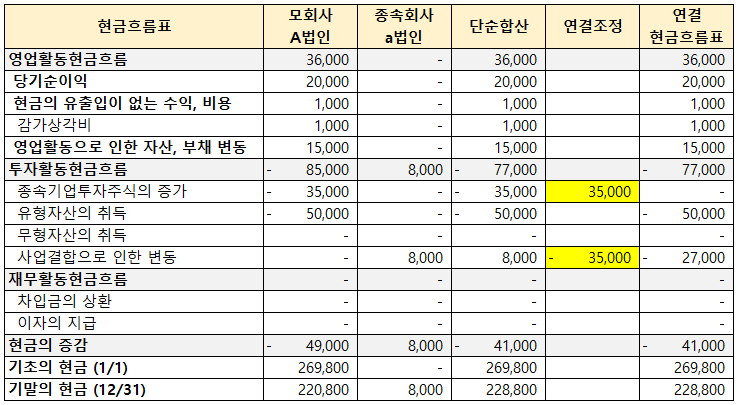

연결현금흐름표 작성방법에 대해 알아보자.

현금흐름표란 - 현금흐름표 기초 (쉽게 이해하기)

[K-IFRS 제1007호 현금흐름표] 현금흐름표의 의미에 대해 알아보자. 현금흐름표를 통해 일정기간 동안의 현금 및 현금성자산의 변동을 영업활동, 투자활동, 재무활동으로 분류하여 파악할 수 있다.

draw-entry.tistory.com

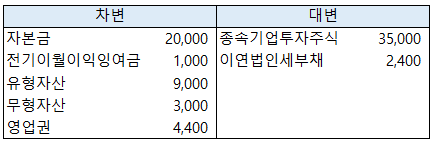

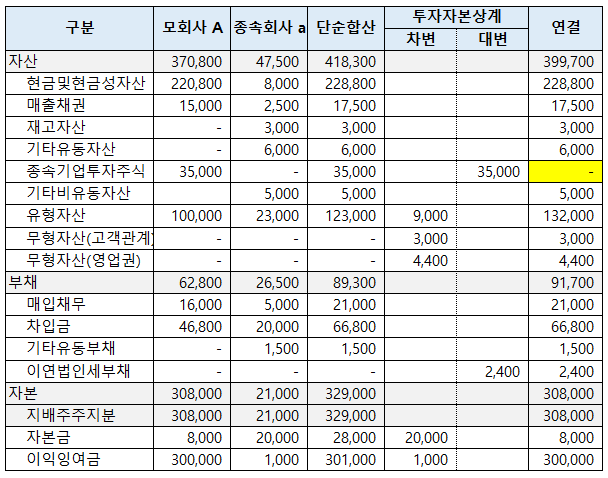

<투자차액 고려한 투자자본상계>

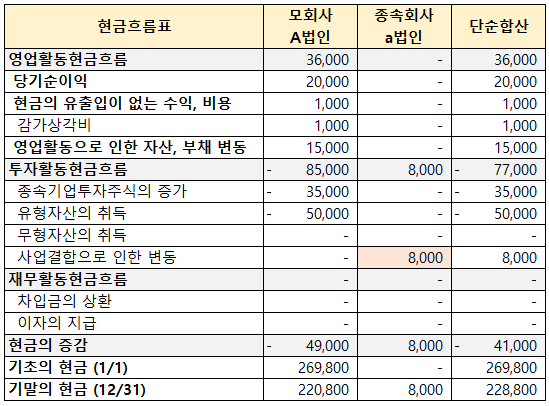

연결현금흐름표는 모회사 현금흐름표와 종속회사 현금흐름표를 합산하고

연결조정 금액을 반영하여 작성한다.

연결현금흐름표 = 모회사 및 종속회사 현금흐름표 합산 + 연결조정

종속회사를 12월 31일에 인수하였다고 가정하였으므로

종속회사 a법인의 현금흐름은 존재하지 않지만

인수시점 종속회사 a법인이 보유하고 있던 현금을 반영해주어야 한다.

연결현금흐름표의 기초 현금및현금성자산 금액은 1월 1일 기준이므로

종속회사 a법인이 사업결합시점 보유하고 있던 현금및현금성자산은

'사업결합으로 인한 변동'에 표시한다.

모회사 A법인과 종속회사 a법인은 2023년 12월 31일 하나의 연결실체이므로

모회사 A법인의 현금흐름표에서 발생한 '종속기업투자주식의 증가' 금액은 조정되어야 한다.

모회사 A법인의 종속회사 a법인의 취득으로 인한 현금유출은

사업결합으로 인한 현금의 유출이었다.

사업결합으로 인한 순현금유출 (27,000원)

= 이전대가(35,000원) - 종속회사 보유 현금(8,000원)

과점주주의 간주취득세

과점주주의 간주취득세에 대해 알아보자! - 비상장법인의 주식 또는 지분을 취득함으로써 “과점주주”가 되었을 때에는 그 과점주주가 해당 법인의 부동산 등을 취득한 것으로 보아 취득세 신

draw-entry.tistory.com

'더 연결 > 연결' 카테고리의 다른 글

| 종속기업(지분율 80%) 설립 시 연결자본변동표 작성 (0) | 2023.02.21 |

|---|---|

| 종속회사 인수 시 사업결합 주석 작성하는 법 (feat. 주석, 현금흐름표) (0) | 2023.02.19 |

| 종속기업(지분율 100%) 인수 시 연결주석 작성 - PPA고려(12/31) (0) | 2023.02.16 |

| 종속기업(지분율 100%) 인수 시(기중 취득) 재무제표 반영하는 법 (2) | 2023.02.15 |

| 종속기업(지분율 100%) 인수 시 투자자본상계(12/31) - PPA고려 (0) | 2023.02.15 |

댓글