매출채권의 여러 가지 회계처리 (대손상각비 인식 / 제각)를 현금흐름표에 반영해 보자!

<1차 연도 회계처리>

<2차 연도 회계처리>

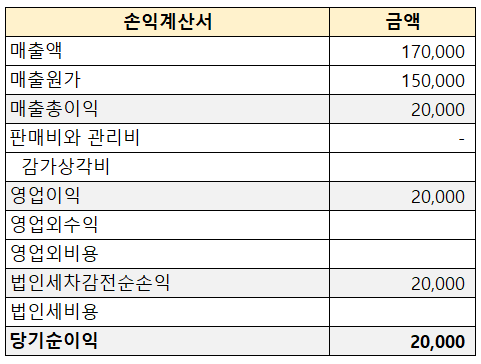

손익계산서 상 회사의 이익 20,000원에서

외상으로 판매하여 현금이 170,000원 유입되지 못했다 (현금의 감소).

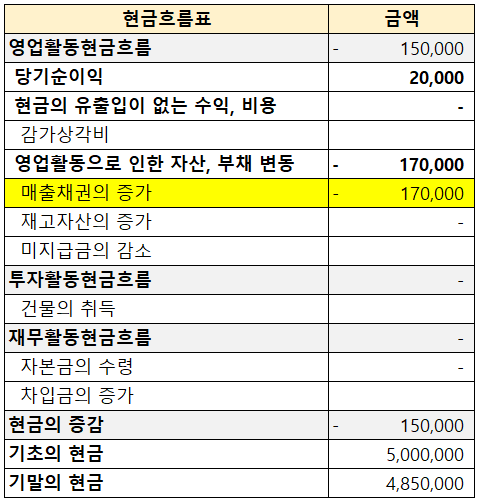

영업활동으로 인한 현금흐름 △150,000원

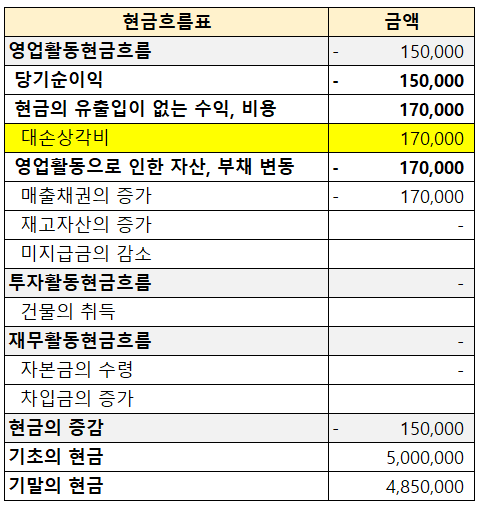

외상으로 매출하고 인식한 매출채권이 회수가 어렵다고 판단하여 대손상각비를 인식했다.

손익계산서 상 대손상각비 170,000원은 비용으로 인식되지만

대손상각비 인식으로 인한 현금의 유출입은 없다.

당기순이익 = 상품 판매로 인한 이익 - 대손상각비이지만

회사는 영업활동으로 인한 현금 유출입은 없다.

따라서 현금흐름을 파악하기 위해서는

당기순이익에서 현금 유출이 없었던 대손상각비를 가산해 준다.

영업활동현금흐름 변동 없음

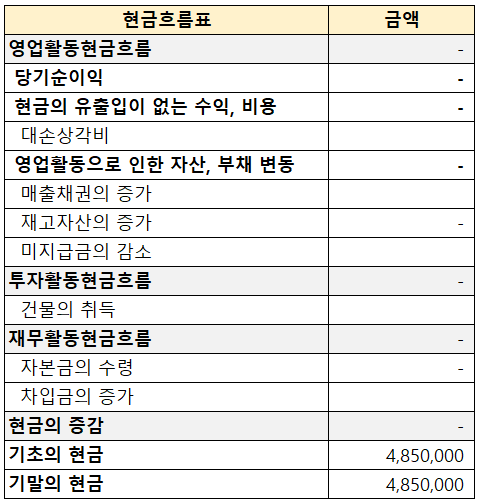

<3차 연도 회계처리>

채권 회수 노력에도 불구하고 회수가 불가능해 매출채권을 제각 하기로 하였다.

매출채권의 제각으로 인한 현금의 유출입은 없다 (비현금거래).

현금흐름표 매출채권 - 엑셀 실습

외화 매출채권 평가, 대손상각비 인식, 제각 한 경우의 회계처리를 현금흐름표 정산표에 반영해 보자! 현금흐름표 - 매출채권 (외화매출채권) 현금흐름표 - 매출채권 (외화매출채권) 외화 매출채

draw-entry.tistory.com

728x90

728x90

'더 현금흐름표 > 현금흐름표 기초' 카테고리의 다른 글

| 현금흐름표 - 예금(만기, 이자의 수취) (0) | 2023.02.11 |

|---|---|

| 현금흐름표 - 예금(단기예금 가입, 미수수익 인식) (0) | 2023.02.11 |

| 현금흐름표 - 매출채권 (외화매출채권) (0) | 2023.02.05 |

| 현금흐름표 - 유형자산(건설중인자산, 비현금거래) (0) | 2023.02.04 |

| 현금흐름표 - 유형자산(취득/감가상각비 인식/처분) (0) | 2023.02.04 |

댓글