근로소득 원천징수 세액을 줄여 돈을 더 모아봅시다!

<원천징수 제도>

원천징수란 소득자가 자신의 세금을 직접 납부하지 아니하고,

원천징수 대상소득을 지급하는 원천징수 의무자(국가, 법인, 개인사업자, 비사업자 포함)가

소득자로부터 세금을 미리 징수하여 국가(국세청)에 납부하는 제도이다.

(다음 연도 2월분 월급을 지급할 때 1년간의 정확한 세금을 정산 - "연말정산")

요약하면 근로자가 회사로부터 월급을 받을 때

월급을 지급하는 법인은 근로자의 월급에서 세금을 미리 징수해 익월 국가에 납부한다.

급여명세서 상 기본급 : 5,000,000원 / 소득세 : 335,470원, 지방소득세 : 33,540원

실제 통장으로 입금되는 월급 : 4,630,990원

<원천징수세액 선택 - 80%, 100%, 120%>

2015년 7월 1일부터 근로소득자가 본인의 연간 세부담 수준에 맞게

직접 원천징수세액의 비율(80%, 100%, 120%)을 선택할 수 있도록 허용했다.

소득세 조회하는 방법

https://teht.hometax.go.kr/websquare/websquare.html?w2xPath=/ui/sf/a/a/UTESFAAF99.xml

국세청 홈택스

teht.hometax.go.kr

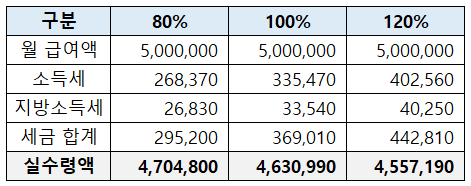

<원천징수세액 선택에 따른 실수령액 비교>

월 급여액 : 5,000,000원 / 공제대상 가족 수 본인 1명, 8세 ~ 20세 이하 자녀 없다고 가정

(시간외수당 존재하는 경우 급여액에 포함)

원천징수세액의 비율과 상관없이 1년 간 납부해야 하는 세금의 합계는 같지만

원천징수세액 비율을 80% 선택하는 경우, 120% 선택하는 경우에 비해

실수령액이 147,610원 많다.

(80%를 선택하는 경우, 연말정산 환급을 받지 못하고 세금을 추가로 낼 수도 있다.)

매달 147,610원을 4%의 세금우대저축 적금(1년)을 가입해 1,809,162원 만기해지 후 (이자수익 37,842원)

4%의 세금우대저축 예금(1년)에 가입하면 1,880,515원을 수령 가능하다 (이자수익 71,353원).

7% 적금보다 세금우대저축을 가입해야하는 이유 (적금 VS 예금)

7% 적금보다 세금우대저축을 가입해야하는 이유 (적금 VS 예금)

세금우대저축을 가입해서 돈을 더 모아봅시다! 세금우대저축은 만 19세 이상이면 가입할 수 있고, 1인당 3,000만 원까지 가입할 수 있다. 일반 적금, 예금은 이자소득세 14%, 지방소득세 1.4%로 이자

draw-entry.tistory.com

원천징수세액 비율을 변경하고 싶은 경우

회사 급여 담당자에게 '소득세 원천징수세액 조정신청서'를 제출하거나 유선 또는 이메일로 변경 신청하자!

그러나 변경 후 재변경은 불가능하다고 한다.

(2023년 120%에서 80%로 변경한 경우, 2024년에 변경 가능)

'더 모으기' 카테고리의 다른 글

| 앱테크 - 토스(TOSS) 어플로 커피값 모으기 (0) | 2023.04.01 |

|---|---|

| 문화가 있는 날 - 매월 마지막 주 수요일 할인 (영화, 스포츠 등) (0) | 2023.03.25 |

| 애플페이 등록하기 - 아이폰, 애플워치 (feat. 현대카드) (0) | 2023.03.21 |

| 공무원시험 - 어학시험 5년 인정받기 (0) | 2023.03.20 |

| 홈파티, 혼술 가성비 하이볼 만들기 (feat. GS편의점) (0) | 2023.03.05 |

댓글