종속기업투자주식을 추가로 취득했을 때의 회계처리를 현금흐름표에 반영해 보자!

<1차 연도 회계처리>

주주로부터 자본금을 납입받은 경우, 현금이 5,000,000원 증가했다.

1,000,000원을 투자하여 종속기업 a를 설립하였다

(지분율은 80%).

현금 1,000,000원의 감소는

종속기업투자주식의 취득으로 인한 것이다 (투자활동현금흐름).

1차 연도의 기말 현금은 4,000,000원이다.

<2차 연도 회계처리>

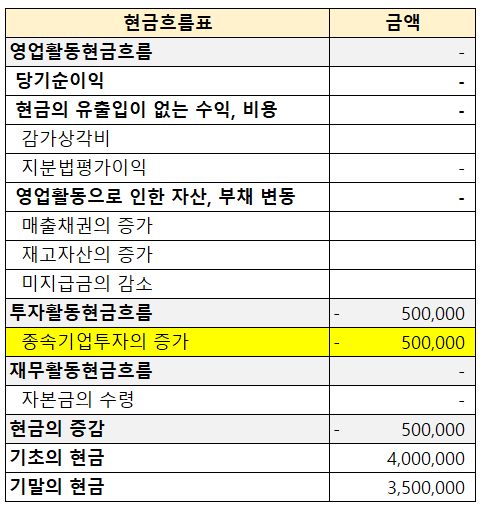

종속기업 a의 지분을 추가로 취득했다 (지분율 90%).

현금 500,000원의 감소는

종속기업투자주식의 추가 취득으로 인한 것이다 (투자활동현금흐름).

종속기업투자주식 추가 취득으로 인한 현금 500,000원이 유출되어(재무활동현금흐름)

기말 현금은 3,500,000원이다.

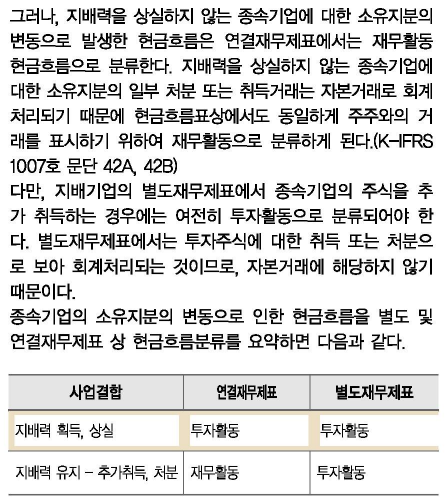

cf. [K-IFRS 제1007호 현금흐름표 문단 42A, 42B]

기업회계기준서 제1110호에서 정의된 것처럼 투자기업에서 보유한 종속기업이 공정가치로 측정되어 당기손익에 반영되도록 요구되지 않는다면, 지배력을 상실하지 않는 종속기업에 대한 소유지분의 변동으로 발생한 현금흐름은 재무활동 현금흐름으로 분류한다.

지배력을 상실하지 않는 종속기업에 대한 소유지분의 변동(예: 지배기업이 종속기업의 지분상품을 후속적으로 매입하거나 처분하는 경우)은, 종속기업이 그 투자기업에 의해 보유되어 공정가치로 측정하여 당기손익에 반영되도록 요구되지 않는 한, 자본거래로 회계처리한다(기업회계기준서 제1110호 참조). 따라서 그러한 현금흐름은 문단 17에서 기술하는 소유주와의 그 밖의 거래와 동일한 방법으로 분류한다.

'더 현금흐름표 > 현금흐름표 기초' 카테고리의 다른 글

| 발생주의 VS 현금주의 (0) | 2024.08.18 |

|---|---|

| 현금흐름표 - 비상장주식 취득, 처분 (feat.증권거래세) (0) | 2023.10.03 |

| 현금흐름표 - 유형자산(손상차손, 손상차손환입) (0) | 2023.08.30 |

| 현금흐름표 - 유형자산(처분부대비용) (2) | 2023.08.30 |

| 현금흐름표 - 유형자산(취득부대비용) (0) | 2023.08.30 |

댓글