유형자산 손상차손 및 손상차손환입을 인식한 경우의 회계처리를 현금흐름표에 반영해 보자!

<1차 연도>

주주로부터 자본금을 납입받은 경우, 현금이 5,000,000원 증가했다.

회사는 영업활동을 위해 토지를 1,500,000원에 취득했다.

<2차 연도>

회사가 소유한 토지의 가치가 하락하여

회수가능액이 1,000,000원으로 평가되었다.

손상차손 : 자산 또는 현금창출단위의 장부금액이 회수가능액을 초과하는 금액

현금창출단위 : 다른 자산이나 자산집단에서 생기는 현금유입과는

거의 독립적인 현금유입을 창출하는 식별할 수 있는 최초 자산집단

자산 또는 현금창출단위의 회수가능액 : 공정가치에서 처분부대원가를 뺀 금액과 사용가치 중 더 많은 금액

[K-IFRS 제1036호 자산손상 문단 59, 60]

자산의 회수가능액이 장부금액에 못 미치는 경우에 자산의 장부금액을 회수가능액으로 감액한다. 해당 감소금액은 손상차손이다. 손상차손은 곧바로 당기손익으로 인식한다. 다만 자산이 다른 한국채택국제회계기준서(예: 기업회계기준서 제1016호의 재평가모형)에 따라 재평가금액을 장부금액으로 하는 경우에는 재평가자산의 손상차손은 그 다른 한국채택국제회계기준서에 따라 재평가감소액으로 처리한다.

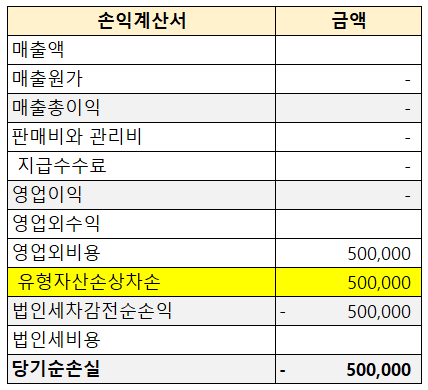

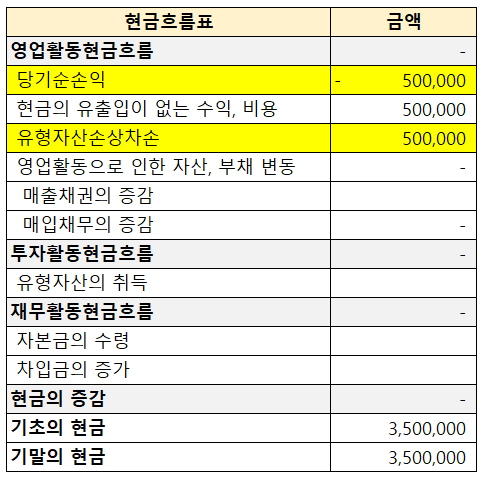

손익계산서 상 유형자산손상차손 500,000원을 인식했지만

현금의 유출은 없다.

당기순이익에서 현금 유출이 없었던 비용을 가산해 준다.

영업활동현금흐름 및 현금 변동 없음

<3차 연도>

회사가 소유한 토지의 가치가 회복하여

회수가능액이 1,250,000원으로 평가되었다.

[K-IFRS 제1036호 자산손상 문단 114]

영업권을 제외한 자산에 대하여 과거 기간에 인식한 손상차손은 직전 손상차손을 인식한 이후 회수가능액을 산정하기 위해 사용한 추정치가 달라진 경우에만 환입한다. 손상차손이 환입되는 경우에는 문단 117에 기술된 사항을 제외하고는 자산의 장부금액을 회수가능액으로 증액한다. 이때 해당 증가 금액은 손상차손환입이다.

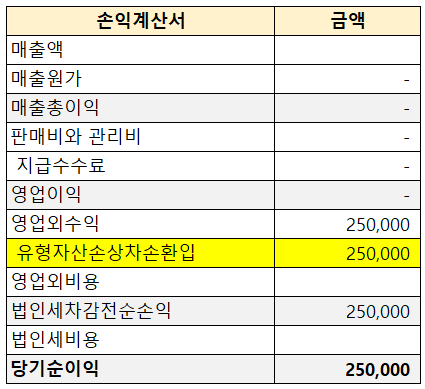

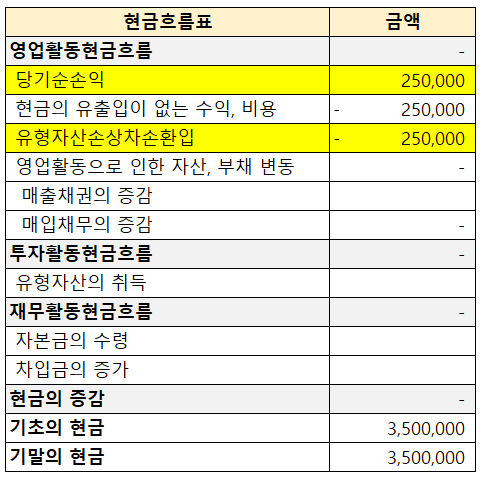

손익계산서 상 유형자산손상차손환입 230,000원을 인식했지만

현금의 유입은 없다.

당기순이익에서 현금 유입이 없었던 수익을 차감해 준다.

영업활동현금흐름 및 현금 변동 없음

[K-IFRS 제1036호 자산손상 문단 12]

자산손상 징후가 있는지를 검토할 때는 최소한 다음의 징후를 고려한다.

외부정보원천

(1) 회계기간 중에 자산의 가치가 시간의 경과나 정상적인 사용에 따라 하락할 것으로 예상되는 수준보다 유의적으로 더 하락하였다는 관측 가능한 징후가 있다.

(2) 기업이 영업하는 기술ㆍ시장ㆍ경제ㆍ법률 환경이나 해당 자산을 사용하여 재화나 용역을 공급하는 시장에서 기업에 불리한 영향을 미치는 유의적 변화가 회계기간 중에 일어났거나 가까운 미래에 일어날 것으로 예상된다.

(3) 시장이자율이 회계기간 중에 상승하여 자산의 사용가치를 계산할 때 사용하는 할인율에 영향을 미쳐 자산의 회수가능액이 중요하게 감소할 가능성이 높다.

(4) 기업의 순자산 장부금액이 기업의 시가총액보다 많다.

내부정보원천

(5) 자산이 진부화하거나 물리적으로 손상된 증거를 얻을 수 있다.

(6) 자산의 사용 범위나 사용 방법에서 기업에 불리한 영향을 미치는 유의적 변화가 회계기간 중에 일어났거나 가까운 미래에 일어날 것으로 예상된다. 이 변화에는 자산의 유휴화, 자산을 사용하는 영업부문을 중단하거나 구조 조정할 계획, 예상 시점보다 앞서 자산을 처분할 계획, 비한정 내용연수를 유한 내용연수로 재평가하기 등을 포함한다.

(7) 자산의 경제적 성과가 예상 수준에 미치지 못하거나 못할 것으로 예상되는 증거를 내부보고에서 얻을 수 있다.

'더 현금흐름표' 카테고리의 다른 글

| 현금흐름표 - 종속기업투자주식 추가 취득 (0) | 2023.10.09 |

|---|---|

| 현금흐름표 - 비상장주식 취득, 처분 (feat.증권거래세) (0) | 2023.10.03 |

| 현금흐름표 - 유형자산(처분부대비용) (2) | 2023.08.30 |

| 현금흐름표 - 유형자산(취득부대비용) (0) | 2023.08.30 |

| 현금흐름표 - 선금 수령 시(선수금) (0) | 2023.08.30 |

댓글