선수수익을 인식한 경우와 기간수익을 인식한 경우의 회계처리를 현금흐름표에 반영해 보자!

(임대수익은 영업외수익이라고 가정)

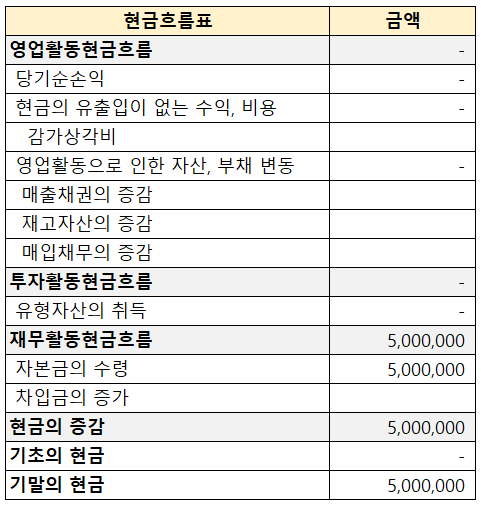

<1차 연도>

주주로부터 자본금을 납입받은 경우, 현금이 5,000,000원 증가했다.

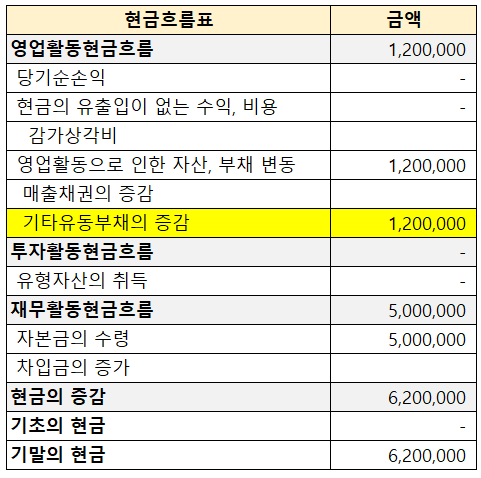

2023년 6월 1일, 1년 치 (계약기간 : 2023.6.1 ~ 2024.5.31)

임대료로 1,200,000원을 수령하고 선수수익을 인식했다.

현금 1,200,000원의 증가는 기타유동부채의 증가로 인한 것이다 (영업활동현금흐름).

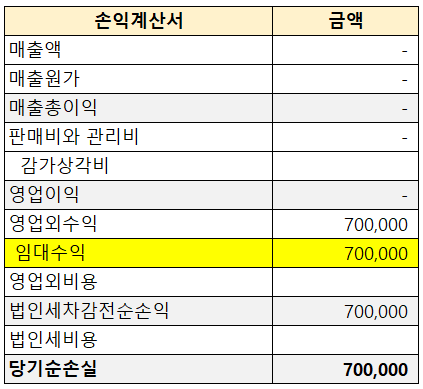

2023년 6 ~ 12월 선수수익에 대한 기간수익을 인식했다.

6월부터 매월 100,000원의 임대수익을 인식하여

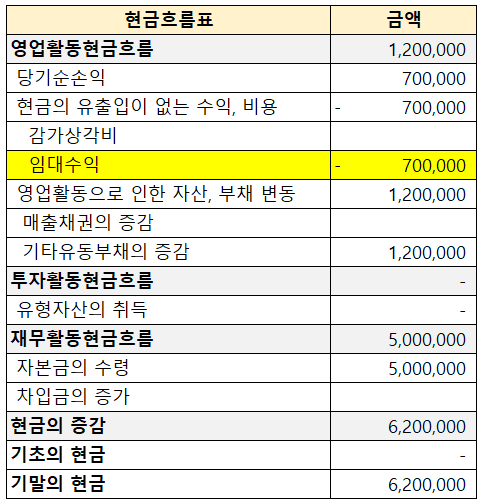

손익계산서 상 임대수익 700,000원은 수익으로 인식되지만 현금의 유입은 없다.

(이미 6월 1일에 현금 유입되었음)

당기순이익에서 현금 유입이 없었던 임대수익을 차감해 준다.

영업활동현금흐름 변동 없음

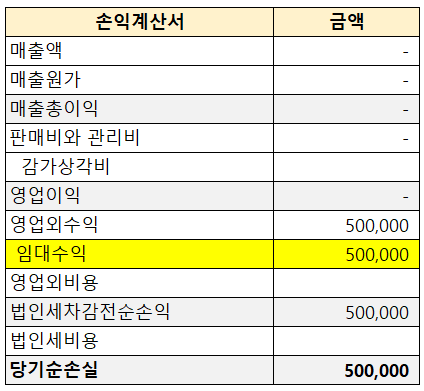

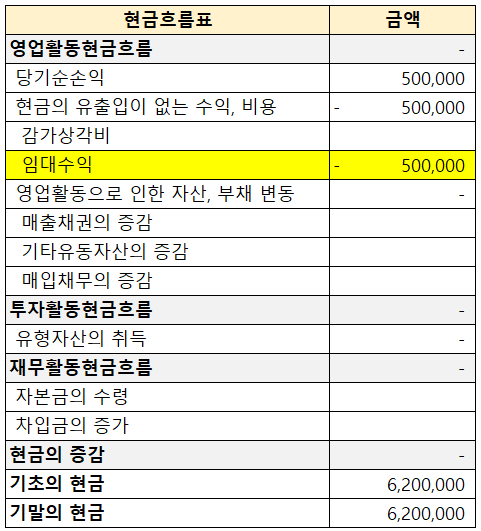

<2차 연도>

2023년 1 ~ 5월 선수수익에 대한 기간수익을 인식했다.

매월 100,000원의 임대수익을 인식하여

손익계산서 상 임대수익 500,000원은 수익으로 인식되지만 현금의 유입은 없다.

(이미 2023년 6월 1일에 현금 유입되었음)

당기순이익에서 현금 유입이 없었던 임대수익을 차감해 준다.

영업활동현금흐름 변동 없음

728x90

728x90

'더 현금흐름표 > 현금흐름표 기초' 카테고리의 다른 글

| 현금흐름표 - 선금 수령 시(선수금) (0) | 2023.08.30 |

|---|---|

| 현금흐름표 - 선금 지급 시(선급금) (0) | 2023.08.30 |

| 현금흐름표 - 지분법투자주식(배당금수익 - 지분법) (0) | 2023.06.11 |

| 현금흐름표 - 지분법투자주식(배당금수익 - 원가법) (0) | 2023.06.11 |

| 현금흐름표 - 선급비용 및 기간비용 인식 (0) | 2023.06.11 |

댓글