상장주식을 처분한 경우의 회계처리를 현금흐름표에 반영해 보자!

<1차 연도 회계처리>

현금흐름표 - 상장주식 (취득, 평가, 배당수익)

상장주식을 취득, 평가한 경우와 배당수익을 인식한 경우의 회계처리를 현금흐름표에 반영해 보자! 주주로부터 자본금을 납입받은 경우, 현금이 5,000,000원 증가했다. 회사는 주당 5,000원에 상장

draw-entry.tistory.com

1차 연도 기말 현금은 3,000,000원이다.

<2차 연도 회계처리>

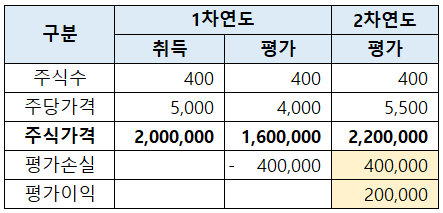

2024년 1월 31일 상장주식 400주를 주당 5,500원에 처분하기로 하였다.

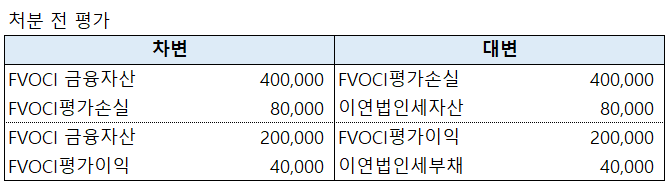

처분 전 주당 5,500원에 평가를 한다.

상장주식 400주를 5,500원의 가치로 평가하면 2,200,000원이다.

상장주식의 가치가 올라갔으므로 1차 연도에 평가손실과 이연법인세자산을 인식했던 것을 취소한다.

(1차 연도 평가손실 : 400,000원)

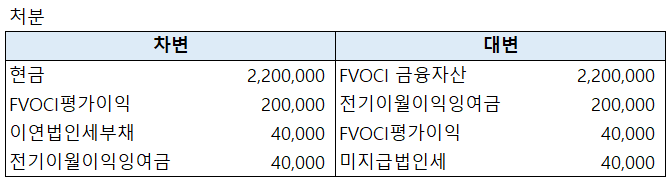

상장주식 400주를 처분하여 현금 2,000,000원의 유입이 발생했다.

FVOCI 지분상품은 처분 시 당기손익으로 인식하지 않으며 이익잉여금으로 대체할 수 있다.

FVOCI 금융자산을 처분했으므로 인식한 이연법인세부채(40,000원)를 제거한다.

(1차 연도 이연법인세자산 80,000원 인식,

2차 연도 평가이익 인식으로 이연법인세자산 80,000원 제거,

이연법인세부채 40,000원 인식)

세무상 처분이익이 발생하였으므로 미지급법인세(=처분이익 x 법인세율)를 인식한다.

[K-IFRS 제1109호 금융상품 적용지침 B5.2.2]

자산을 100원과 매입수수료 2원을 합한 금액으로 취득하였다. 자산은 최초에 102원으로 인식한다.

다음 보고기간종료일은 1일 후인데, 그 시점의 자산의 시장공시가격은 100원이다.

자산이 처분된다면, 3원의 수수료가 지급될 것이다.

보고기간종료일 현재, 자산은 처분할 때 예상되는 수수료를 고려하지 아니한 100원으로 측정하고,

손실 2원은 기타포괄손익으로 인식한다.

'더 현금흐름표' 카테고리의 다른 글

| 현금흐름표 - 재고자산 (매입, 판매, 재고평가충당금) (0) | 2023.03.06 |

|---|---|

| 현금흐름표 - 현금 배당 (feat. 배당가능이익) (0) | 2023.02.26 |

| 현금흐름표 - 상장주식 (취득, 평가, 배당수익) (0) | 2023.02.22 |

| 현금흐름표 - IFRS 사용권자산, 리스부채 (중도해지) (0) | 2023.02.21 |

| 현금흐름표 - IFRS 사용권자산, 리스부채 (최초 인식, 결산분개) (11) | 2023.02.20 |

댓글