특수관계자의 판단 (K-IFRS 제1024호)

[K-IFRS 제1024호 특수관계자 공시] 기준서 상 '특수관계자'의 의미와 판단방법에 대해 알아보자.

특수관계자 : 재무제표를 작성하는 기업(보고기업)과 특수관계가 있는 개인이나 기업

<예시>

1. 개인

(가) 보고기업에 지배력 또는 공동지배력이 있는 경우

- 지배기업과 지배력이 있는 주주

(나) 보고기업에 유의적인 영향력이 있는 경우

(다) 보고기업 또는 그 지배기업이 주요 경영진의 일원인 경우

- 지배기업과 주요 경영진

2. 법인

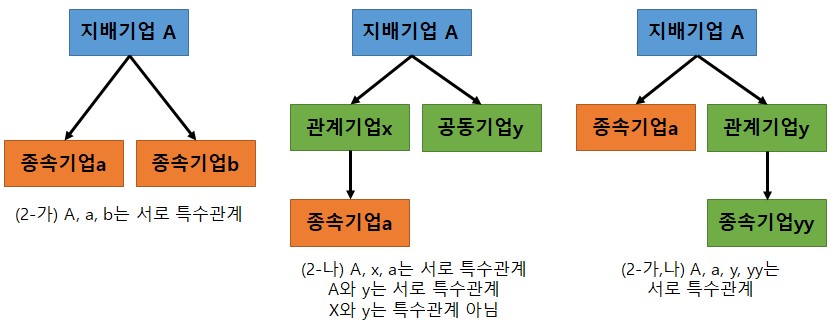

(가) 기업과 보고기업이 동일한 연결실체 내의 일원인 경우

- 지배기업과 종속기업 / 지배기업의 종속기업과 연결실체 내 다른 종속기업

(나) 한 기업이 다른 기업의 관계기업이거나 공동기업인 경우

(또는 그 다른 기업이 속한 연결실체 내의 일원의 기업이거나 공동기업인 경우)

- 지배기업과 관계기업 / 지배기업과 공동기업 / 지배기업과 관계기업의 종속기업

(다) 두 기업이 동일한 제3자의 공동기업인 경우

(라) 제3의 기업에 대해 한 기업이 공동기업이고 다른 기업이 관계기업인 경우

(마) 기업이 보고기업이나 그 보고기업과 특수관계에 있는 기업의 종업원급여를 위한 퇴직급여제도인 경우,

보고기업 자신이 퇴직급여제도인 경우, 그 제도의 책임사용자도 보고기업과 특수관계에 있다.

(바) 기업이 (1)에서 식별된 개인에 의하여 지배 또는 공동지배되는 경우

- 지배기업과 주요 경영진이 지배하는 회사

(사) (1)의 (가)에서 식별된 개인이 기업에 유의적인 영향력이 있거나

그 기업(또는 그 기업의 지배기업)의 주요 경영진의 일원인 경우

- 지배기업과 지배기업의 지배력이 있는 주주의 관계기업

- 지배기업과 지배기업의 지배력이 있는 주주가 주요 경영진의 일원인 기업

(마) 보고기업이나 보고기업의 지배기업에게 주요 경영인력용역을 제공하는 기업이나

그 기업이 속한 연결실체의 모든 일원