종속기업(지분율 80%)의 기타포괄손익누계액 변동

설립한 종속기업(지분율 80%)의 기타포괄손익누계액 변동이 있는 경우,

연결재무상태표와 연결자본변동표 작성방법에 대해 예시를 통해 알아보자.

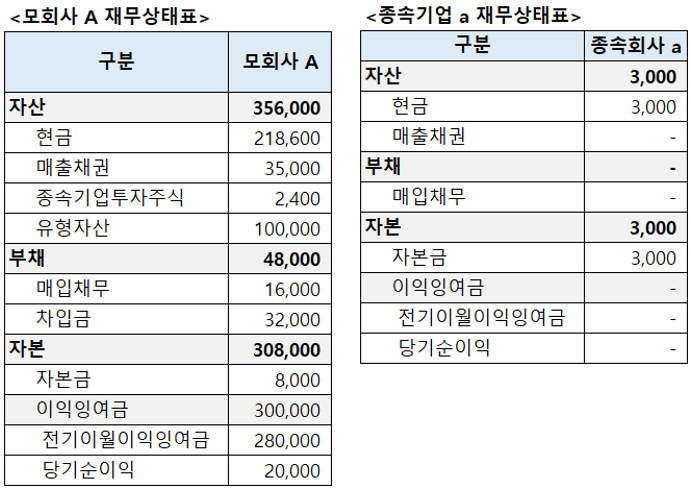

2023년 12월 31일 모회사 A법인이 2,400원을 투자하여 종속기업 a법인을 설립하였다(2,400주 취득, 지분율 80%).

모회사 A는 종속기업투자주식에 대해 원가법으로 평가한다.

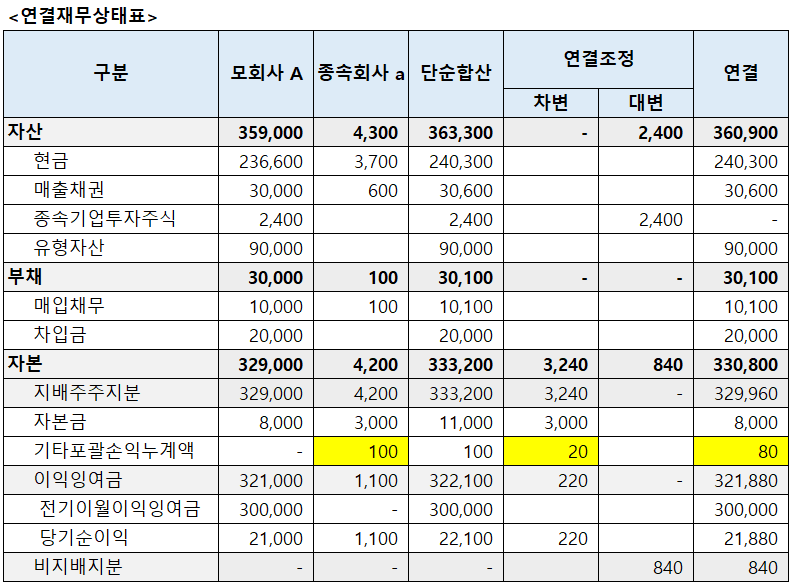

<2023년 말>

<투자자본상계>

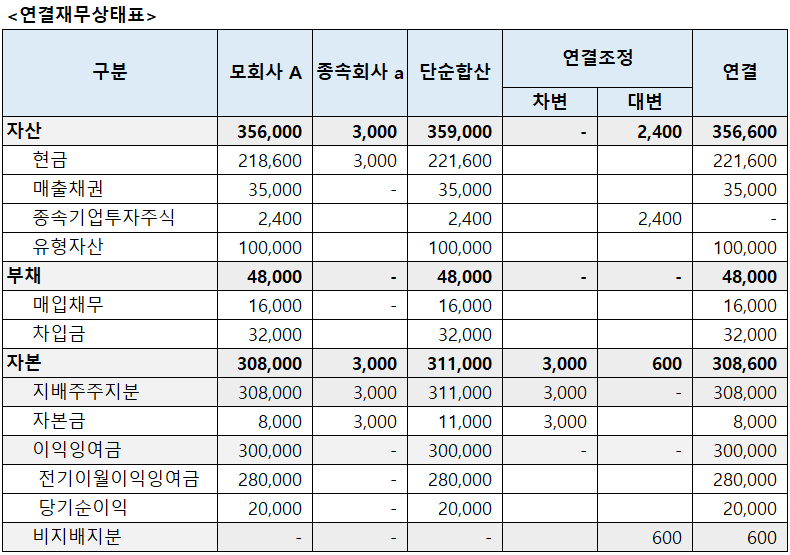

종속기업 a법인 설립으로 연결재무상태표에 종속기업 a법인의 재무제표가 합산되었으나

외부주주의 몫 20%는 비지배지분으로 표시한다.

<2024년 말>

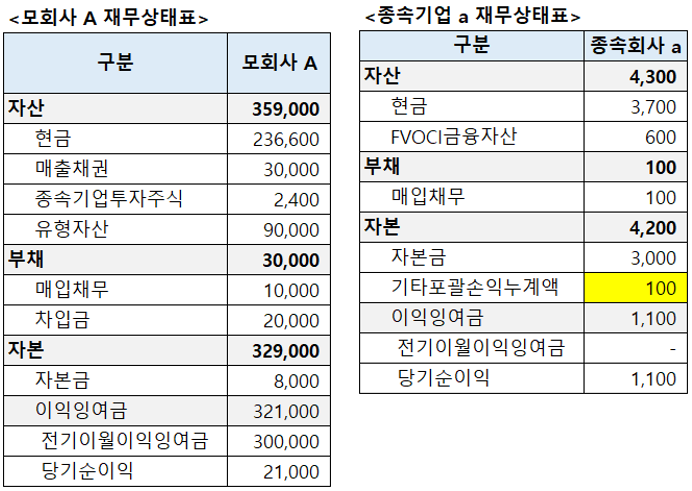

2024년 종속기업 a법인의 기타포괄손익누계액이 변동하였다.

<지배지분/비지배지분 배분>

모회사 A법인은 종속회사 a법인에 대해 80%의 지분을 보유하므로

종속회사 a법인의 기타포괄손익누계액 증가액 100원의 20%는 연결실체의 몫에서 제외한다.

(100 x 20% = 20, 즉 20 원은 비지배주주의 몫임)

모회사 A법인은 종속회사 a법인에 대해 80%의 지분을 보유하므로

종속회사 a법인의 당기순이익 1,100원의 20%는 연결실체의 당기순이익에서 제외한다.

(1,100 x 20% = 220, 즉 220 원은 비지배주주의 몫임)

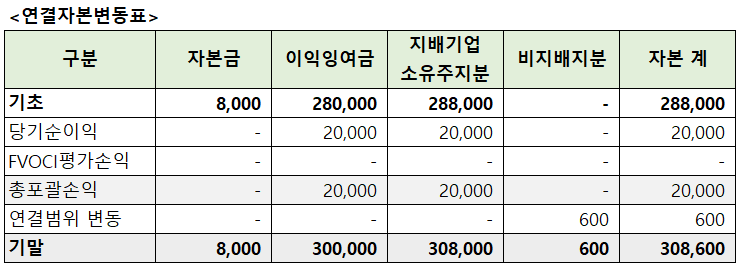

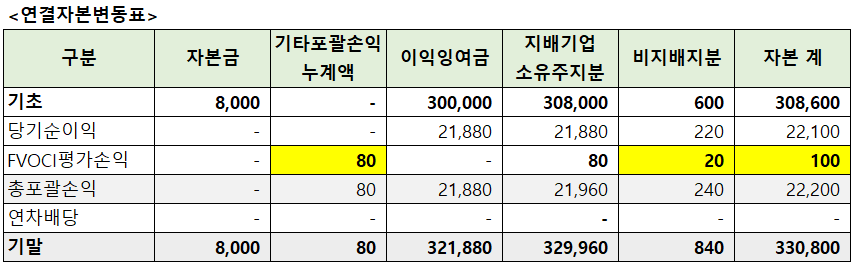

종속기업의 기타포괄손익누계액 변동으로 연결재무상태표 상의 기타포괄손익누계액도 변동하였다.

이를 연결자본변동표에도 표시해준다.

단, 지배주주의 몫과 비지배주주의 몫을 구분해서 표시한다.

<지배기업 소유주지분 당기순이익 검증>

모회사 A법인 : 21,000원

종속회사 a법인 : 1,100원 x 80%(지분율) = 880원

합계 : 21,880원

<비지배지분 검증>

종속회사 a법인 : 취득 시 600원 + 1,200원(순자산 증가분) x 20%(비지배 지분율) = 840원

종속기업(지분율 100%)의 기타포괄손익누계액 변동

설립한 종속기업(지분율 100%)의 기타포괄손익누계액 변동이 있는 경우,연결재무상태표와 연결자본변동표 작성방법에 대해 예시를 통해 알아보자. 2023년 12월 31일 모회사 A법인이 3,000원을

draw-entry.tistory.com

종속기업(지분율 80%) 설립 시 투자자본상계

연결재무제표 작성을 위해서는 투자법인의 투자 계정과 자본법인의 자본계정을 상계해주어야 하며, 이를 투자자본상계라고 한다. 종속회사(지분율 80%) 설립 시의 투자자본상계 방법에 대해 예

draw-entry.tistory.com

종속기업(지분율 80%)를 보유한 연결손익계산서

종속회사(지분율 80%) 설립 시의 투자자본상계 방법에 대해 알아보았다. 종속기업(지분율 80%) 설립 시 투자자본상계 종속기업(지분율 80%) 설립 시 투자자본상계 연결재무제표 작성을 위해서는 투

draw-entry.tistory.com