더 연결/용어, 개념

종속기업(지분율 100%) 인수 VS 합병

스팸리챔햄

2023. 6. 18. 19:12

종속회사(지분율 100%) 인수한 경우와 합병한 경우를 비교해 보자.

<B법인 순자산 공정가치평가 결과>

1. 종속회사(지분율 100%) 인수한 경우 - B법인이 종속회사임

<별도재무제표 회계처리>

<연결재무제표 - 투자자본상계>

종속기업(지분율 100%) 인수 시 투자자본상계(12/31) - PPA고려

종속기업(지분율 100%) 인수 시 투자자본상계(12/31) - PPA고려

연결재무제표 작성을 위해서는 투자법인의 투자 계정과 자본법인의 자본계정을 상계해주어야 하며, 이를 투자자본상계라고 한다. 종속회사(지분율 100%) 인수 시의 투자자본상계 방법에 대해 예

draw-entry.tistory.com

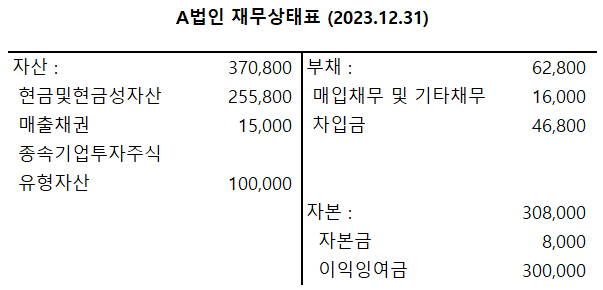

<연결재무제표>

2. B법인을 합병한 경우

<합병 회계처리>

1) 합병대가 지출 : 35,000원

2) B법인의 자산, 부채 인수

3) 공정가치 평가로 인한 증가분 반영

<합병 전, 후 재무제표>

종속회사 B법인의 재무제표를 연결한 연결재무제표 금액과

B법인을 합병한 합병 재무제표 금액이 일치하는 것을 확인할 수 있다!

728x90

728x90